近年、音楽や動画、日用品まで幅広い分野で「サブスクリプション(サブスク)」型サービスが急速に広がっています。サブスクは商品やサービスを購入する必要がなく、月額や年額などの定額料金のみでサービスや商品を利用できる仕組みです。消費者にとっては高額な初期費用をかけずに気軽にサービスを試せる点が大きな魅力であり、事業者にとっては継続的かつ安定した収益が見込めるというメリットがあります。

このビジネスモデルの中核を担うのが、継続的に料金を引き落とす「サブスク決済システム」です。従来の買い切り型とは異なり、サブスクではスムーズで確実な決済フローを構築できるかどうかが成功のカギを握ります。

本記事では、サブスクの基本的な仕組みから、代表的な決済方法の種類と特徴、セキュリティ対策、さらには決済方法を選ぶ際のポイントまで詳しく解説します。

サブスク(サブスクリプション)とは何かを解説

サブスクリプションサービスとは、月額や年額など定期的な料金を支払うことで、一定期間、サービスを継続的に利用できる仕組みです。従来の「買い切り型」では商品を購入して所有するのが前提だったのに対して、サブスクでは必要な期間だけ、定額でサービスを利用できる契約方式です。その原型となったのが新聞の定期購読だといわれ、近年ではデジタルコンテンツを中心に爆発的に普及してきました。

動画配信や音楽ストリーミングのサブスクでは、月額1,000円程度で映画やドラマ、音楽などが楽しめ、常に最新のコンテンツにアクセスできるのが特徴です。また、日用品のサブスクでは決まったタイミングで商品が届くため、買い忘れもなくなります。

サブスクは消費者側から見ても、コスト負担を抑えながら高い利便性が得られる点が大きな魅力です。さらに、事業者側にとっても、サブスクの契約者からの継続的・安定的な収益が期待でき、経営の安定に繋がります。顧客との関係が一度の取引で終わるのではなく、継続的な関係性を構築可能です。

このように、サブスク方式は利用者と事業者の双方に利点があるビジネスモデルとして、幅広い業界で採用が進んでいます。

それぞれ順に解説します。

毎月料金を払って使い続ける仕組みがサブスクリプション

サブスクリプションの基本的な仕組みは、定額料金を定期的に支払うことで、サービスや製品を継続的に利用できる点にあります。この「定額・継続課金」というモデルこそ、サブスクの根幹です。

利用者は一度支払い情報を登録しておけば、解約しない限り、設定された周期で自動的に料金が引き落とされます。毎回の支払い手続きが不要となり、継続してサービスを利用できます。音楽のサブスクであればCDを一枚一枚購入するよりもはるかに豊富な楽曲を楽しめますし、ファッションのサブスクであればプロが選んだコーディネートが毎月手元に届きます。

事業者側にとっても、サブスクは非常に安定した収益基盤です。一度顧客を獲得すれば、顧客が満足して契約を継続する限り、安定的に売上が発生します。

そのため、サブスク事業の成功のカギとなるのは「どれだけ長く顧客に使い続けてもらえるか」という点です。LTV(Life Time Value:顧客生涯価値)を高めることが事業の成長に直結するため、多くのサブスク事業者は、満足度の向上や解約率の低減に向け、常に改善や施策を行っています。

サブスクは商品を持つのではなく借りて使うしくみ

サブスクリプションの特徴は、モノやサービスの「所有」ではなく「利用する権利」に対して対価を払うという点で、他のビジネスモデルとの圧倒的な違いがあります。例として、車のサブスクであれば月々の定額料金だけで、面倒なメンテナンスや税金、定期点検、車検などの手続きをすべてサービス提供者に一任できます。

このようなサブスクの利点は、所有や初期費用から解放され、必要なときだけ「借りて使う」という身軽さと利便性を享受できるところにあります。利用者は初期費用や保管・管理の手間から解放され、常に最新バージョンや多様な製品を、より身近で手軽に利用できるのです。

サブスクが広がる背景にはモノより体験を重視する流れがある

サブスクリプション方式が現代社会で急速に普及している背景には、人々の価値観の変化があります。単なる「モノの所有」にこだわるよりも、サービスを通して得られる「体験」や「利便性」に価値を見出す傾向が強まっているからです。

たとえば、CDを一枚一枚集めるよりも、音楽ストリーミングサービスで幅広いジャンルの曲へ瞬時にアクセスできたり、DVDを購入する代わりに動画配信サービスで好きなとき・好きなだけ映画を楽しめたりします。所有する制約から解放され、より自由で豊かな体験を求める傾向が強まっているといえるでしょう。また、モノを増やさずにスタイリッシュに暮らすミニマリズムの広がりも後押ししています。サブスクは、このような時代の流れに合った新しい消費のあり方だといえます。

生活の中で使われているサブスクサービスの代表例を紹介

私たちの日常生活には、すでに数多くのサブスクサービスが浸透しています。動画配信の「Netflix」や「Amazon Prime Video」は、月額料金を払うだけで映画やドラマが見放題となり、自宅でのエンターテインメントの定番として定着しています。また、数千万曲以上の楽曲を聴き放題で利用できる「Spotify」や「Apple Music」などの音楽ストリーミングサービス、プロ向けツールを月額で利用できる「Adobe Creative Cloud」など、多くの人々から支持を集めています。

日用品の分野では「LOHACO」などが定期配送を提供しており、ファッションでは「airCloset」のようなレンタルサービスが多様なコーディネートを提供しています。他にも、カーシェアリングや花束・ワインの定期便など、多岐にわたるサブスクが登場しており、私たちのライフスタイルを豊かで便利なものへと進化させています。

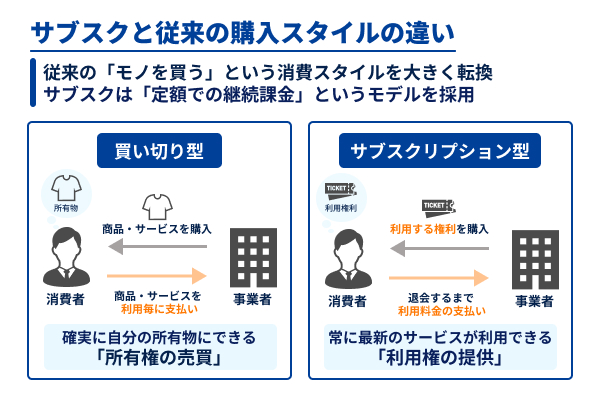

サブスクリプションと従来の購入スタイルの違い

サブスクリプションは、従来の「モノを買う」という消費スタイルを大きく転換しました。これまでの「買い切り型」「都度課金型」に対して、サブスクは「定額での継続課金」というモデルを採用することで、事業者と顧客の間に新たな消費スタイルを築き上げています。

サブスクの特徴は、常に最新のサービスが利用できることです。買い切りでは得られなかった柔軟性や定期的なアップデートが可能となり、特にデジタルコンテンツやIT、ファッションなど、多様な分野で相性の良いモデルとなっています。

買い切り型が「所有権の売買」であるのに対し、サブスクは「利用権の提供」という側面が強く、手間のない自動決済も大きな利点です。

この違いは単なる支払い方法にとどまらず、顧客の価値観や購買行動、ライフスタイル、さらには事業者の収益構造やマーケティングのあり方そのものに影響を与えています。ここからは、サブスクと従来の購入スタイルとの具体的な違いを掘り下げながら、新しいビジネスモデルの本質を明らかにしていきます。

それぞれ順に解説します。

サブスクは買い切り型の買い物としくみがまったく違う

サブスクリプションと「買い切り型の買い物」は、ビジネスモデルの構造そのものが大きく異なります。買い切り型では、顧客が支払いを済ませるとサービスや商品の「所有権」を取得します。以降は追加費用もなく、使い続けるのが基本です。

一方、サブスク型は、月額や年額で「利用する権利」を取得するモデルで、所有権は事業者側が持ち続け、契約が続く限り関係が維持されます。

この違いから、事業者側の収益も大きく変わります。買い切り型が単発の「フロー型」であるのに対し、サブスクは「ストック型」で、安定した収益が見込みやすくなります。たとえばパソコン用ソフトウェアも、以前は一度の購入で完結していましたが、今では「Microsoft 365」や「Adobe」のように常に最新版が使えるサブスクが主流です。

サブスクの利点は事業者だけでなく、利用者側にもあります。初期費用を抑えながら常に最新のサービスやセキュリティが利用でき、解約しない限り利用が続きます。一度利用を開始すると、双方が長期的で満足度の高い関係性が構築されやすいのです。

都度課金は利用のたびに支払いサブスクは自動で継続課金される

都度課金とは、商品やサービスを使うたびにその都度料金を払う方式です。映画の単発レンタルや、サブスク契約の中で最新作だけ追加料金を払うケースもこれにあたります。

一方、「サブスクリプション」は、月額や年額などの定額で契約し、解約しない限り自動的に料金が発生します。毎回の手続きが不要となる一方、使わない期間も料金が発生するのが特徴です。事業者はこの「自動更新」により安定した収益が確保でき、ユーザーとの長期的な関係を構築しやすくなります。

どちらも継続的な利用という意味では共通していますが、課金の仕組みに大きな違いがあります。都度課金が利用のたびに発生するのに対し、サブスクは定額での「継続課金」であるため、安定した収益が見込める理想的なモデルとなります。

サブスクは定期的にサービスを受けられるから習慣になりやすい

サブスクリプションのもう一つの特徴は、定期的な提供を通して、サービスが自然と生活の一部となり、習慣化されやすい点です。たとえば、デジタルニュースが毎朝届き、カット済みの食材が毎週届いたりします。一定のリズムでサービスが提供されることで日々の生活に溶け込み、長期的な利用に繋がります。

一度生活に溶け込むと、サブスクに多少の価格変動があっても続けてもらえる可能性が高まります。この習慣化こそが安定的な顧客をつかみ、サービスの解約率(チャーンレート)を低下させ、事業の安定成長を後押しする要素となるのです。

そのため、多くのサブスク事業者は単なる「便利な機能」にとどまらず、顧客が定期的に使いたくなるような魅力的なコンテンツやサービスを創出し、エンゲージメントを高める施策に力を入れているのです。

サブスクの代表的な決済方法4つを紹介

現在、日本のサブスクでよく使われる決済方法には、「クレジットカード決済」「キャリア決済」「後払い決済」「ID決済」の4種類があります。それぞれ利便性やセキュリティ、ターゲット層などの面で特徴が異なるため、事業者側は、提供するサービスの内容や顧客層、運用コストなどを踏まえ、最適な方法を検討することが大切です。

ここからは、サブスクビジネスで主流となっているこれら4種類の決済方法について、仕組みや特徴を詳しく解説していきます。

サブスクで最も多く使われている主流のクレジットカード決済

サブスクで主流となっているのがクレジットカード決済です。国内外で広く普及しており、一度カード情報を登録すれば、自動で定期課金できる利便性から、多くの事業者・利用者に支持されています。

クレジットカードは、多くのオンラインサービスやECサイトで導入されており、24時間いつでも決済が可能です。不正利用対策も進められているため、一定の安全性も確保されます。

一方で、カードを持たない若年層や高齢層の取りこぼし、事業者側の手数料負担などのデメリットもありますが、利便性・信頼性の高さから、サブスクの決済手段として依然トップの位置を占めています。

また、VISAやMastercardなどの国際ブランドのカードであれば、グローバル展開も可能です。特にMastercardは日本ではやや影が薄いものの、世界210以上の国・地域の加盟店で利用できるため海外では非常にメジャーなカードブランドです。海外向けのサービス展開を想定しているならMastercardも検討したいブランドです。

スマホ料金とまとめて支払える便利なキャリア決済

キャリア決済は、携帯電話の通信料とまとめて支払える仕組みで、NTTドコモ、au、ソフトバンクなどが提供しています。「d払い」「auかんたん決済」「ソフトバンクまとめて支払い」が代表的で、キャリアの暗証番号などを入力するだけで決済が完了します。

キャリア決済はクレジットカード情報が不要であるため、若年層やカード入力に抵抗がある層の支払い登録のハードルを下げる効果が期待できます。また、料金は携帯電話会社が立て替え、先に事業者に支払います。ユーザーから後で引落日に回収する仕組みのため、事業者側にとっても代金の回収リスクが低いというメリットがあります。

ただ、一般的にクレジットカード決済に比べて決済手数料が高めで、利用限度額も設定されています。高額なサブスクには不向きな面もありますが、それでも幅広い層へアプローチできる有力な決済手段の一つです。

商品到着後に支払える安心感がある後払い決済

後払い決済(BNPL:Buy Now Pay Later)は、商品やサービスを受け取ってから、コンビニや銀行振込などで代金を支払う方法です。クレジットカードがない方や、オンラインでカード情報を入力したくない方でも安心して利用でき、事業者側も新規顧客の獲得に繋げやすいのが特徴です。

代表的なものに「Paidy」や「NP後払い」などがあり、メールアドレスと電話番号だけで決済ができるものもあります。信用枠の審査がクレジットカードよりも緩やかな傾向にあり、クレジットカード情報を持たない人でも利用可能です。手続きも簡単であり、商品を確認してから支払える安心感が大きな魅力です。

事業者側も、決済代行会社が代金回収や未払いリスクを保証してくれるため、導入しやすい面があります。ただし、他の決済方法と比較して手数料がやや高めで、ユーザーが毎月支払い手続きを行う必要があるため、サブスクの利点である「自動課金」という側面が弱まる点には注意が必要です。

ワンタップで支払えるスピーディーなID決済

ID決済は、Amazon Pay、Apple Pay、Google Pay、楽天ペイ、LINE Payなど、普段使うアカウントに紐付いた決済情報をそのまま使える仕組みです。新たにカード番号や住所を入力する必要がないため、手軽で迅速なのが特徴です。一度登録すれば、次からはワンタップや顔・指紋認証で決済が完了します。

ユーザーは、普段から利用しているサービスのアカウントIDとパスワード、あるいは生体認証などを使ってログインするだけで、ワンタップや顔認証、指紋認証などでスピーディーに決済が完了します。

この手軽さから、購入途中の「カゴ落ち」を防ぎ、コンバージョン率の向上が期待できます。また、大手プラットフォームの強固なセキュリティを活用できるため、事業者側もカード情報の管理が不要となり、情報漏洩のリスクも低減されます。

さらに、ID決済は「トークン決済」でカード情報を直接送信しないため安全性が高く、スマホでの利用やアプリ連携型のサブスクと相性が良いのも大きな利点です。

サブスク決済方法の選び方はユーザー層と運用コスト

サブスクを成功へ導くには、魅力的なサービスだけでなく、利便性の高い決済方法の導入が重要です。決済方法は、顧客が契約する際の最初の関門となり、ここでのステップが顧客満足度や継続率に直結します。

そのため、自社のサービス内容やターゲットとなる顧客層、さらには運用コストやセキュリティ面など、複数の要素を総合的に検討し、最適な決済手段を選ぶことが求められます。

たとえば、若年層がターゲットならキャリア決済が有力となり、高額サービスでは信頼性の高いクレジットカード決済がメインとなるでしょう。また、手数料や導入コストも事業の収益性に影響します。

ここからは、「ユーザー層」「運用コスト」「セキュリティ」という3つの観点から、決済方法の選び方を具体的に解説していきます。

ユーザーの年齢層やリテラシーに合わせた決済手段の選び方

サブスクリプションの決済方法を選ぶ際、最も重要なのはターゲットとなるユーザー層の特性とニーズを理解することです。年齢や生活スタイル、スマホの使い方によって、好まれる決済手段は大きく異なります。

たとえば、ビジネスパーソンや比較的年齢の高い層なら、オンライン決済への抵抗も少ないためクレジットカード決済が有力です。一方、若年層の中でも10代はクレジットカード未保有の可能性があり、20代ではクレジットカードを所有していても携帯電話料金とまとめて支払えるキャリア決済や、手軽に使えるID決済が好まれます。

また、ネットでの買い物に不安を抱きがちな層には、商品受け取り後の後払い決済が有効です。こうした配慮が、サービスへの安心感に繋がります。

つまり、ターゲットとなる顧客の状況や習慣を踏まえ、最適な決済手段を用意することが、満足度向上や離脱防止のカギとなるのです。

決済導入時の手数料や運用コストを比較して選ぶ

各決済方法を導入・運用する際はさまざまなコストが発生するため、慎重な比較検討が必要です。

主なコストとしては、導入時にかかる「初期費用」、毎月固定で発生する「月額費用」、そして決済一件ごとに発生する「決済手数料」の3つがあります。特に決済手数料は売上に比例して変動し、利益率に大きく影響します。費用は決済代行会社や決済方法の種類によって異なるため、事前の確認が重要です。

【クレジットカード決済】

普及率が高いため、幅広い年齢層にリーチでき、導入しやすい一方で、手数料は売上に対して数%かかる場合があります。また、与信審査や請求代行のコストがかかる場合があるため注意しましょう。

【キャリア決済】

キャリア決済は幅広いユーザー層にリーチできる一方、手数料はやや高めです。一般的に、クレジットカード決済の手数料は3%前後ですが、キャリア決済や後払い決済はそれよりも高い5%以上の手数料がかかる場合があります。また、物販とデジタルコンテンツで手数料率が異なる場合もあります。

【ID決済】

初期費用は0円~数万円、決済手数料は約2.5〜5%です。QRコード決済や電子マネーで手数料率が異なることもあり、決済端末の購入費用がかかるケースもあります。キャンペーンで無料になる場合もあるため、対象時期や内容をチェックしておきましょう。

【後払い決済(BNPL)】

多くの後払い決済サービスでは、初期費用や月額費用は無料または低額が多いですが、決済手数料は数%~十数%とやや高めの傾向です。また、サービスやプラン、あるいは取り扱う商材(物販かデジタルコンテンツかなど)によって料率が異なります。

これらを踏まえて、サービスの単価や利用頻度に応じたコスト計算を行うことが大切です。手数料が1%違うだけでも、年間の売上規模が大きければ無視できない差となります。自社の予算や収益見込みと照らし合わせ、コストパフォーマンスの高い決済方法を選びましょう。

また、コストを抑えつつユーザーの利便性も確保するため、複数の決済手段を組み合わせるのが一般的です。利用率の予測を踏まえ、全体コストのシミュレーションをおすすめします。

不正利用リスクや情報管理の観点から見るセキュリティ比較

決済方法を検討する際は、利便性やコストだけでなく、セキュリティ面の比較も重要です。情報漏洩や不正利用などのインシデントは、企業の信頼を大きく損なう恐れがあります。特にサブスク型サービスでは、決済情報を長期的に扱うため、十分な対策が求められます。

各決済方法には、それぞれ異なるセキュリティ上の特徴やリスクが存在します。クレジットカード決済なら事業者側での情報管理、キャリア決済なら通信キャリアの認証システム、後払い決済では不正注文・未払いへの対策が必要となり、ID決済ではプラットフォームのセキュリティなど、リスクや対策のポイントが異なります。

ここから、主要な決済方法のセキュリティ対策や、事業者が留意すべき点を具体的に解説していきます。

クレジットカード決済

クレジットカード決済は普及率が高い一方、不正利用のリスクも大きい方法です。そのため、業界全体で多層的なセキュリティ対策が講じられています。

代表例が「3Dセキュア」による本人確認です。カード情報に加えてパスワードやワンタイムパスワードの入力を求めることで、不正利用を防ぎます。また、事業者がカード情報を自社サーバーに保存せず、暗号化した「トークン」で処理できる「トークン決済」により、情報漏洩リスクも低減されます。さらに、カード情報を扱う事業者は、国際的なセキュリティ規格「PCI DSS」に準拠する必要があります。

PCI DSS準拠とは

PCI DSS(Payment Card Industry Data Security Standard)は、American Express、Discover、JCB、MasterCard、Visaの主要な国際カードブランド5社が共同で策定したセキュリティ基準です。(PCI Security Standards Council)カード会員データを保護するための12の要件と約400の要求事項から構成されています。

対策には高い専門知識とコストが必要なため、多くの事業者はPCI DSSに準拠した決済代行サービスを利用することで、安全な決済環境を構築しています。

キャリア決済

キャリア決済では、通信キャリア各社が本人確認や暗証番号、SMSなどの多要素認証を行うため、カード情報を渡さず安全に利用できます。また、クレジットカード情報のようにカード情報を事業者に渡す必要がないため、事業者側にとってもセキュリティの負担を軽減できます。

それでも、フィッシング詐欺や過剰課金、なりすましなどのリスクもあるため、対策が重要です。ただ、キャリア決済は総じて、高いセキュリティが確保されている方法です。

後払い決済(Paidyなど)

後払い決済は、カード情報入力が不要で、受け取り後の支払いができる安心感が特徴です。一方、事業者側には「不正注文」や「未払い」のリスクが伴うため、決済代行会社が与信審査・債権管理を行っています。

PaidyやNP後払いといったサービス提供会社では、電話番号やメール、過去の履歴などから与信審査を実施し、SMS認証やAIを利用した審査なども活用しています。

さらに、多くのサービス提供会社では、万が一ユーザーからの支払いが行われなかった場合に100%保証する「未払い保証」が付帯されているため、事業者のリスク低減に繋がります。

ID決済(Apple Pay、Google Payなど)

Apple PayやGoogle Payに代表されるID決済は、各サービス事業者が決済情報を管理し、極めて高度なセキュリティ対策を講じています。決済時はユーザーのカード情報を「トークン化」してやり取りするため、店舗や事業者に実際のカード番号が渡ることは一切ありません。

さらに、決済の承認には、Touch ID(指紋認証)やFace ID(顔認証)、デバイスのパスコードなどの本人確認も必須となるため、セキュリティ面で非常に優れています。このデバイス認証とトークンの二重の仕組みにより、ID決済は非常に安全性の高い決済方法です。

事業者側もカード情報管理の負担が減り、PCI DSS準拠の負担がなくなります。情報管理の負担とリスクを大幅に軽減できる点がID決済の大きなメリットです。