オンラインショッピングが日常化する中、消費者の決済方法も多様化しています。中でも「後払い決済」は利用が急増しています。商品を受け取った後に代金を支払う方式で、購入者に人気であることから導入が進んでいます。

後払い決済は、決済を代行するサービス業者が購入者の未払いリスクを保証する「債権保証型」です。事業者にとってもリスクが少なく、購入率の向上や新規顧客の獲得につながります。とくにネットショップや小売業で導入が進んでおり、利便性の向上による「カゴ落ち」防止効果も期待されています。

本稿では、後払い決済の仕組みや特徴、事業者側の導入メリットに加え、代行サービスを選ぶ際のポイントについて解説します。

後払い決済とは何か?仕組みや特徴をわかりやすく解説

後払い決済とは、後払い決済サービスを提供する代行業者が購入者の簡易的な与信審査を実施し、事業者に立て替え払いを行う方式です。請求書(コンビニエンスストア・銀行)による後払いや、スマホ完結型のあと払い(BNPL型)、携帯キャリア決済(電話料金合算)などがあります。

【主な後払い決済】

| 決済方法 | 決済サービス |

|---|---|

| 請求書(コンビニエンスストア・銀行)後払い | NP後払い、GMO後払いなど |

| スマホ完結型のあと払い(BNPL型) | Paidy、atone、メルペイあと払いなど |

| 携帯キャリア決済(電話料金合算) | 携帯キャリア決済(電話料金合算) |

従来の前払い(銀行振込、事前のコンビニエンスストア決済など)やクレジットカード決済とは異なり、後払い決済は注文時に代金を支払う必要がありません。購入者が後払いを選択して審査に通ると、先に事業者から商品が発送されます。支払い内容については決済事業者から発送される請求書やメール、アプリ通知で確認でき、指定の期間内に支払います。支払い期間の多くが14日間など余裕をもって設定されているため、商品が到着した後、現物を確認してからの支払いで間に合います。

購入者にとって、初めて利用するショップや高額な商品を購入する際でも決済に安心感があり、そして事業者にとっても販売層の拡大という大きなメリットがあります。

それぞれ順に解説します。

購入者が先に商品を受け取り後で代金を支払う決済手段

オンラインショッピングでは「注文通りの商品が届くのか」「品質は大丈夫か」といった不安を感じがちですが、後払い決済を選択できれば、商品を確認し、納得した上で支払い手続きを行えます。

基本的に、商品購入時点で代行業者システムによる自動審査が行われ、短時間で結果が出ます。氏名、住所、電話番号、メールアドレス、注文内容などの情報をもとにリアルタイムで審査が行われ、購入者に結果が表示されます。

審査の結果は事業者にもすぐ通知されるため、安心して商品を発送できます。商品発送後、代行業者から購入者に郵送やメール、アプリで請求書が通知される仕組みです。支払いはコンビニエンスストア、銀行、郵便局はもちろん、多くの代行業者でスマホ決済アプリが導入されています。また、支払期限は請求書発行から14日以内といった一定の猶予期間が設けられており、商品が届いた後や、給与が振り込まれてからなど、支払い時期の調整も可能です。

後払い方式を選択できると心理的なハードルも下がり、スマホ決済アプリを利用できれば購入者の利便性もさらに向上します。決済システムの導入には一定のコストがかかりますが、購入完了率の向上、新規顧客の獲得など、事業者にとっても多くのメリットにつながる点から導入が進んでいます。

代行業者が代金を立て替え事業者へ先払いするのが一般的

後払い決済システムでは、未回収リスクを避けるため独自の基準で1件ごとに審査が行われます。購入者が後払い決済を選択して注文すると、自動システムまたは手動で審査を実施し、短時間で総合的な支払い能力を判断します。審査に通過するとその注文1件の売買代金債権の買い取りが決まるという流れです。購入者が審査に通らなかった場合は、他の支払い方法に誘導されます。

【後払い決済システムで行われる審査】

・個人情報:氏名、住所、電話番号、メールアドレスなど

・購入情報:注文内容や金額、注文者の情報

・過去の支払い履歴:他の後払いサービスにおける支払い遅延や滞納の有無

代行業者の審査が確定した後で、事業者は商品を発送します。代行業者が与信審査や未回収リスクを引き受けるため、事業者側で購入者の信用状況を判断する必要がありません。商品発送後、購入者が実際に代金を支払っていない段階であっても債権は代行業者に移っているため、一定の締め日に代金が振り込まれます。

クレジットカードの審査と比べると、後払い決済の審査は厳格ではないとされていますが、利用者の支払い能力や信頼性の審査が必ず行われます。中にはクレジットカードの延滞情報も含めて審査を実施している代行業者もあり、審査の精度や情報網も代行業者ごとに特徴があります。利用者に不便さを感じさせないスピード感で対応が完了するため、利便性と安心感は非常に高いといえるでしょう。

後払い決済はネットショップや小売業で購入率向上に役立つ方法

後払い決済はネットショップや小売業において、購入率の向上に高い効果を発揮しています。消費者の中には「カード情報を極力入力したくない」「商品を確認してから支払いたい」「金欠だけどセール期間中にまとめ買いしたい」といったさまざまなニーズがあります。後払い決済はこれらのニーズに応えることで、これまで購入をためらっていた層の取り込みも可能です。

若年層やクレジットカードを持っていない層、セキュリティ面を不安に感じている層にとって、後払い決済は魅力的な選択肢です。結果として、新規顧客の獲得や購入完了率の向上に役立ちます。

ただし、代行業者によっては夜間や土日祝の注文の場合、後払いの審査が翌営業日に実施されることもあります。オンラインショッピングでは夜間・休日の購入が非常に多いため、後述するネクストハンズの後払い(Paidy連携)のように、いつでもリアルタイムで審査結果がすぐに出るシステムの導入が推奨されます。

後払い決済のメリットとは?購入者と事業者に嬉しい点を紹介

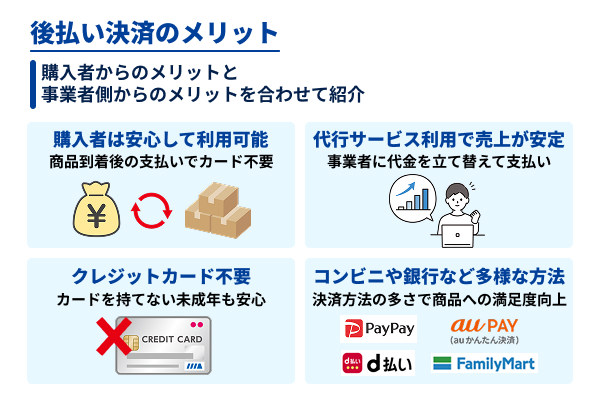

後払い決済は、購入者と事業者双方にとってメリットがあり、購入者から見ても商品の受け取り後や内容確認後に支払いができる安心感は絶大です。クレジットカード情報入力の手間やセキュリティへの懸念も軽減でき、利用者のライフスタイルに合わせた柔軟な支払い方法として好印象につながります。

事業者側から見ると、新規顧客の獲得や購入完了率の増加、繰り返し購入・まとめ買いの促進、そしてなによりも未回収リスクの低減という利点があります。そのため、後払い決済はとくにオンライン取引において消費者の購買意欲を高めると同時に、事業者にとっても事業拡大を後押しする重要なポイントとなり得るのです。

- 購入者が安心して利用でき支払いの負担を軽減できる方法

- 代行サービスを利用することで売上回収が安定し顧客獲得につながる

- クレジットカードを持たない人にも利用しやすい決済方法

- コンビニや銀行など多様な方法でいつでも支払いができる

それぞれ順に解説します。

購入者が安心して利用でき支払いの負担を軽減できる方法

後払い決済なら商品到着後の支払いで済むため、「初めて利用するECサイトは不安」「サイズ感やカラーリングを現物で確認したい」という意向をくみ上げ、購入につなげます。また、カード情報の入力に抵抗がある層にとっても、後払いは自由度の高い選択肢です。

さらに、給料日前など手持ちの現金が少ないタイミングでも、後払いなら支払期間に猶予があるため、欲しい商品を購入できます。セール期間やポイントアップ期間のまとめ買い、高額商品の購入を促進する効果も期待できます。

代行サービスを利用することで売上回収が安定し顧客獲得につながる

後払い決済では代行業者が購入者からの未払いや貸し倒れリスクを引き受け、事業者に代金を立て替えて支払います。事業者は個別の信用状況を気にする必要がなく、売掛金の未回収リスクを大幅に軽減でき、支払い遅延を管理する手間もなくなります。

多くの決済代行業者では、事業者への振り込みは一定の締め日ごとに合計額がまとめて入金される仕組みです。月1回、月2回や週1回などのペースが決まっており、一部のサービスやオプションによっては、「月6回」や「最短翌営業日入金」といった、より頻繁な入金サイクルを提供している場合もあります。売上回収への手間やコスト、不安感がなくなり、入金サイクルも安定するため、円滑な事業運営につながります。

クレジットカードを持たない人にも利用しやすい決済方法

従来、クレジットカード決済を利用しない場合は、先に銀行振込やコンビニエンスストアで決済を済ませる必要がありました。ショップ側が入金を確認してから商品が発送される方法であり、時間もかかるうえに、購入意思も低下します。一方、後払い決済は審査に通ると商品が発送され、かつ、支払い期限には日数的な余裕があります。

また、後払い決済の上限額は、一般的に5万円から10万円(税込)程度が主流であるため、日用品・雑貨など幅広い価格帯の商品に対応しています。支払いがすべて完了すれば利用額がクリアされるため、再度、限度額までの利用が可能です。

クレジットカードを持っていない層や、カード利用に抵抗がある層にとって、後払いでいいなら利用したい、このショップなら安心して購入できる、という好感につながり、顧客層の拡大や売上機会の増加、リピート購入に直結します。

コンビニや銀行など多様な方法でいつでも支払いができる

後払い決済は、支払い時も利便性の高い方法を選べます。多くの後払いサービスではスマホ決済アプリで支払いが可能で、後払い代行サービスにより提携アプリが異なります。また、請求書で払いたい場合もコンビニエンスストアや銀行、郵便局など、さまざまな場所で手続きが可能です。

【後払い代行サービスと提携している主なスマホ決済アプリ】

・PayPay

・メルペイ

・d払い、au PAY

・ファミペイ

後払いサービスの代金回収は代行業者が引き受ける部分ですが、利用者から見るとサービス全体の顧客満足度につながります。決済方法の多さは、商品への満足度とともに、事業者として重視したい部分です。

導入前に知っておきたい後払い決済のデメリットを紹介

後払い決済は多くのメリットを持つ一方で、導入前に把握しておくべきデメリットも存在します。代行業者への手数料や運用コスト、そして購入者側の未払いリスクを完全には排除できない点などが挙げられます。

購入者側から見ても、支払期限の管理や支払いの際に不便さを感じるケースがあるかもしれません。クレジットカードのような自動引き落としではないため、利用者自身が支払期限を管理し、手続きを行う必要があるからです。これらのデメリットを理解し、自社のビジネスモデルや顧客層に合わせて最適な代行サービスを選択しましょう。

それぞれ順に解説します。

購入者の未払いが発生するリスクを完全には避けられない

後払い決済サービスでは「債権保証型」が主流であり、代行業者が与信審査を行い、ほとんどの未回収リスクも引き受けてもらえます。しかしオンライン販売においては、故意による不正な注文など、問題が発生する可能性もゼロではありません。

多くの後払い決済サービスには不正検知システムが備わっていますが、手口も多様化しています。不正に行われる注文を完全に排除するのは困難だというのが実情です。

【不正検知システム】

・個人情報や注文内容、端末情報、IPアドレスに基づく審査

・過去の支払い履歴、不正情報などの外部データの利用

・独自のデータ網や信用情報機関のデータに基づく審査

・不正検知アルゴリズム

・自動審査が難しい場合、主導による詳細な審査

とくに不正検知アルゴリズムでは、AI(人工知能)や機械学習を駆使して不正利用のリスクをリアルタイムで検出しています。

実際に未回収が発生した場合でも、多くは決済代行業者が貸し倒れリスクを負担してくれることが一般的です。割合は小さいものの一定のリスクは存在しますので、後払い決済サービスの導入を検討する際はサービス提供元の規約を確認し、与信審査の精度、不正利用対策、未払い発生時の具体的な補償内容について確認しておきましょう。

代行業者への手数料や一部の運用負担が発生する

後払い決済サービスを導入する際には、初期の導入費用(無料~数万円程度)とともに、売上高に応じた決済手数料が発生します。一般的に、決済手数料は売上額の一定割合(数%程度)に設定されており、サービスによっては月額での固定費が発生する場合もあります。決済手数料は売上に応じて変動し、売上の上昇とともに手数料の総額も増加します。

また、請求書の同梱作業や、一部の顧客対応(支払いに関する問い合わせを代行業者に転送するなど)といった運用負担が事業者側に発生することもあります。これらの費用や手間を考慮し、その一方で、後払い決済導入によって得られるメリット(購入率向上など)を比較して導入を検討しましょう。

支払い期限や支払い方法によって購入者が不便に感じる場合がある

後払い決済は購入者が支払期限を自身で管理する必要があります。支払期日の失念や請求書の紛失などもよく発生する問題です。

また、多くの後払い決済でスマホ決済アプリへの対応が進められていますが、一部、コンビニエンスストア、銀行振込、郵便局での支払いを基本とするサービスもあるため、不便に感じる可能性もあります。

同時に、後払いを選択した後でクレジットカード決済への変更はできない点に注意しましょう。商品が届いて確認できると購入者も安心するためか、「やはりクレジットカードで支払いたい」といった要望が届くことがあります。後払いの審査・請求・回収は代行業者の管理に移っており、クレジットカードとは異なるシステムです。商品発送前であれば注文の取り消しで対応できることもありますが、後からの変更は不可能です。購入フローや注文確認メールにも「後払い選択後の決済方法の変更はできません」などの注意書きが必要だといえます。

支払い方法にどのような選択肢があるのかについては、導入前に十分確認しましょう。導入後は、後払い時の決済方法を明記しておくとトラブル回避につながります。また、購入者目線で支払い方法や支払い通知(メール、アプリ通知など)を確認しておくことが重要です。利用者は不便さを感じるとサイト全体へのマイナス評価を抱きがちですので、とくに対策に力を入れておきたい部分です。

後払い決済は今後も導入企業が増える予想

EC市場の成長に伴い、クレジットカード以外の決済手段への需要も高まっています。中でも、手軽さと安心感を兼ね備えた後払い決済は注目を集めている決済方法です。後払い決済市場は国内外で急速な成長を続けており、大手ECサイトでも独自の後払いシステムを導入しています。

後払い決済であれば代行業者が間に入るため未回収のリスクを負う必要がなく、購入者としてもクレジットカードより手軽に利用できるため、利用機会が確実に広がっています。

それぞれ順に解説します。

後払い決済は国内外で利用が拡大し導入する事業者が年々増えている

後払い決済は、欧米やアジア圏を中心にBNPL(Buy Now Pay Later)として若年層を中心に利用が浸透しています。利便性の高さから多くの国で市場規模が拡大しており、日本国内でも大手ECサイトや小売店での導入が相次いでいます。

【大手ECサイトで導入されている独自の後払いシステム】

・ZOZOTOWNツケ払い

・Yahoo!ショッピングゆっくり払い(株式会社ネットプロテクションズ)

・PayPayあと払い

日本のBNPL市場は急速に拡大しており、2028年度の後払い決済サービス国内市場は約2兆8,000億円規模まで拡大すると予測されています。(矢野経済研究所「後払い決済サービス国内市場規模推移・予測」)後払い決済は今後も導入の拡大が見込まれます。

BNPLや請求書払いなど多様な人気サービスが登場している

後払い決済の分野では、BNPL(Buy Now Pay Later)や請求書払いなど、多様な人気サービスが登場しています。日本で一般的に浸透しているのは、コンビニエンスストアや銀行で支払う請求書型の後払い決済ですが、後払いにも利用できるスマホ決済アプリはとくに利用が急拡大している分野です。

【人気が拡大している後払い決済サービス】

・分割手数料無料の「○○回払い」:Paidy、SmartPay

・ECサイトやスマホ決済サービスの自社利用:メルペイスマート払い

・後払いサービスのバーチャルカード:Paidy

後払いシステムはオンラインショッピングへの新しい導線となっているため、対策必須の分野だといえます。

規制強化や技術革新を背景に今後も成長が期待されている

より多くの顧客層を取り込むため、後払い決済市場における与信審査の仕組みも進化しています。従来のクレジットカードのような厳格な審査ではなく、AIや機械学習を活用した独自の審査ロジックで後払いを広く提供できるシステムが提供されています。

また、利用履歴に基づいた利用限度額の変動や、行動データからのリスク評価なども進化しており、同時に、AIを活用した与信審査の高度化やモバイル決済との連携、生体認証技術の導入など、新たな技術革新がサービスの利便性やセキュリティを高めています。

消費者と事業者双方にとってメリットが大きいため、将来性のある決済手段として注目が集まっており、導入企業の急増が予想されています。

後払い決済のシステム導入ならネクストハンズがおすすめ

後払い決済サービスの導入にはある程度の手間や時間が見込まれますが、株式会社ネクストハンズが提供する後払い決済の導入支援なら、システム面・運用面の両方で非常に優れており、多くの事業者から高い評価を得ています。サブスクリプション型の決済処理や会員管理機能の開発実績が豊富で、ECショップ以外にも、ジムやスクール、オンラインサロンなど、さまざまな業態に合わせた決済システムの構築が可能です。

atone(ネットプロテクションズが提供)

スマホ完結型のatoneは携帯電話番号とメールアドレスのみですぐに利用できます。注文時に情報が入力されると数秒〜数分のリアルタイムで審査が完了します。

Paidy後払い

営業時間外・休日でも審査は即時判定されます。決済はメールアドレスと携帯番号、そしてSMS送信される4桁の認証コードで完了するため、支払いの際も手間がかかりません。また、当月の合計金額を翌月1回払いで支払う方法も可能で、Paidyアプリで本人確認を済ませていればオプションの分割払い(3・6・12回あと払い)を選択できます。分割払いであっても銀行振込または口座振替の場合は手数料が無料である点も大きな特徴です。

サブスク・定期購入対応

ネクストハンズはリピート購入や定期購入、サブスクリプション型のビジネスにも対応しています。

オンラインショッピングでは休日・夜間の購入が非常に多く、カゴ落ちリスクを抑えるためにも、購入者から見て「いつでも使えてすぐに結果が出る」後払い決済が重要です。ネクストハンズによる決済システムの導入は、他のSaaS型後払いサービスと比較しても初期費用・運用の簡便さの面で優れています。ECと決済の両方をトータルで支援できるため、非常にスムーズな購買システムを提供できます。

お問い合わせはこちら