ネットショッピングやクレジットカード決済が当たり前になった今、本人認証の仕組みに戸惑ったり、不正利用のリスクに不安を感じたりすることはありませんか。3Dセキュアは、そんな不安を解消するために設けられた認証方式です。

この記事では、3Dセキュアの仕組みや登録方法、導入のメリットまでを詳しく解説し、安全な決済環境を整えるためのポイントをお伝えします

3Dセキュアとは?本人認証の仕組みとクレジットカード決済の関係を解説

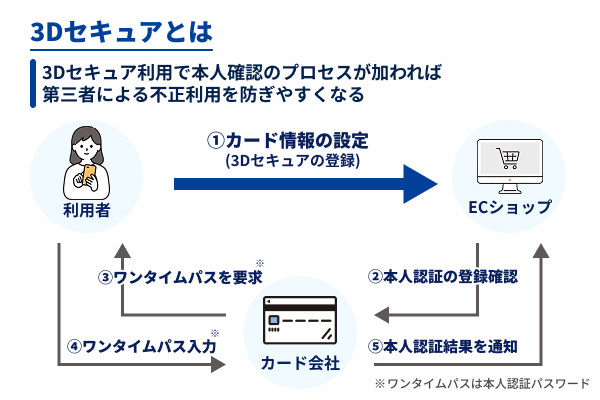

3Dセキュアとは、オンラインでのクレジットカード決済時に、カード所有者本人かどうかを確認するための追加認証システムです。

Visaの「Visa Secure」やMastercardの「Mastercard Identity Check」など、ブランドごとに名称は異なりますが、仕組みはほぼ同じです。第三者による不正利用を防ぎ、カードの安全性を高める目的で導入されています。通常のカード情報に加えて、パスワードやワンタイムパスコードなどを入力することで、本人確認が完了します。

現在では、カード会社やECサイトの多くがこの仕組みに対応しており、セキュリティ対策として欠かせない存在です。特にネットショッピングが一般化した今、消費者の不安を和らげ、店舗側のリスクも抑える重要な認証方式といえるでしょう。

それぞれ順に解説します。

3Dセキュアが必要とされる理由と導入に至った背景

3Dセキュアが注目されるようになった背景には、クレジットカードの不正利用が年々増加している現状があります。ネットショッピングでは、実物のカードが不要な「非対面決済」が主流のため、カード番号などの情報が盗まれると、他人でも簡単に決済できてしまいます。

こうした状況を受け、各カードブランドが中心となって本人認証を強化する必要が出てきました。3Dセキュアの導入によって、利用者はIDやワンタイムパスワードで自分自身であることを証明できるようになり、カード情報の漏洩だけでは不正決済ができなくなります。

特にECサイト運営者にとっては、チャージバック(不正利用による代金返還)リスクを軽減できることが大きな利点です。セキュリティの強化はもちろん、ユーザーの安心感にもつながるため、導入の流れは今後さらに広がると見込まれています。

3Dセキュアで本人確認が行われる仕組みと安全性が高まる理由

3Dセキュアでは、カード番号や有効期限に加えて、追加の認証ステップが設けられています。これにより、第三者がカード情報を入手しただけでは決済ができません。

仕組みとしては、決済時にカード発行会社の認証ページが表示され、そこでパスワードやワンタイムパスコードなどを入力して本人確認を行います。この認証ステップを通過しないと決済が完了しないため、不正利用のハードルが大きく上がりました。

また、最新の3Dセキュア2.0では、購入者の端末情報や行動パターンなども活用されており、怪しい取引を自動で検出する仕組みも強化されています。ユーザー側も、スマートフォンに届くSMSや認証アプリを使うだけで認証できるため、操作はシンプルです。

利便性を損なわずにセキュリティを高められる点が、導入が進む理由といえるでしょう。

3Dセキュア2.0への移行で変わったポイント

従来の3Dセキュアは、決済時に事前に設定したパスワードを入力する方式でしたが、利便性やセキュリティ面で課題がありました。そこで登場したのが「3Dセキュア2.0」です。最大の特徴は、ワンタイムパスワードや生体認証など、より柔軟な認証方式が使えるようになったことです。

また、追加認証が不要な「フリクションレス認証」も導入され、取引のリスクが低いと判断された場合は、スムーズに決済が完了します。さらに、スマホやタブレットにも最適化され、モバイル端末でもストレスのない認証が可能になりました。これにより、顧客の離脱率を下げながら、安全性を維持することが可能です。

加盟店側にとっても、チャージバックの防止やカード会社からの評価向上といったメリットが得られます。利便性とセキュリティを両立させた次世代の本人認証、それが3Dセキュア2.0です。

3Dセキュアの登録方法と事前に準備するべき情報や注意点を解説

3Dセキュアを利用するには、あらかじめカード発行会社での登録が必要です。手続きは基本的にオンライン上で完結し、スマホやパソコンから簡単に行えます。ただし、登録時に必要な情報を把握していないと、途中でつまずいてしまうことも少なくありません。スムーズに進めるためには、事前に準備しておくべき項目や、注意すべきポイントを理解しておくことが大切です。特に本人確認書類の情報や、カード会社に登録済みの連絡先が現在も有効かどうかは、事前に確認しておきましょう。

ここでは、3Dセキュアの登録方法とあわせて、導入時によくある注意点についてもわかりやすく解説します。これから登録を行う方や、自社サービスへの導入を検討している方にも役立つ内容となっています。

それぞれ順に解説します。

登録の手順を紹介

最初に、自分が使っているクレジットカード会社の公式サイトにアクセスします。「3Dセキュア」や「本人認証サービス」といった名称で専用ページが用意されている場合が多いため、トップページの検索機能やFAQも活用すると見つけやすいです。

次に、カード会員向けのマイページにログインします。IDやパスワードを入力し、セキュリティ設定や本人認証に関するページを探しましょう。万が一、ログイン情報を忘れてしまった場合は、再発行手続きやサポートへの連絡が必要です。セキュリティ強化の観点から、二段階認証を求められることもあります。

登録画面では、本人確認のための情報入力が求められます。例えば、カードの有効期限や生年月日、連絡先のメールアドレスなどです。また、ワンタイムパスワードの送付先としてメールかSMSを選択するケースもあります。登録時には、情報に誤りがないか必ず確認してください。

登録情報の入力後、指定した連絡先に認証コードが届きます。このコードを決められた時間内に入力すれば、本人確認が完了します。うまく届かない場合は、迷惑メールフォルダやSMSの受信設定もチェックしましょう。ここでの認証に失敗すると、最初からやり直す必要があるため注意が必要です。

すべての設定が終わると、登録完了画面が表示されます。ここで完了を確認したあと、3Dセキュア対応のECサイトなどで、テスト的に小額の決済を行うと、正常に本人認証が動作するかチェックできます。不安がある場合は、カード会社の問い合わせ窓口を利用して確認しておくとよいでしょう。

登録時に必要となる情報や事前に準備しておくべきもの

3Dセキュアの登録をスムーズに行うためには、事前の準備が欠かせません。まず、クレジットカード本体が手元にあることが前提です。登録時にはカード番号・有効期限・セキュリティコードといった情報の入力が求められます。

加えて、本人確認のための生年月日や登録済みの電話番号、メールアドレスなども必要です。パスワード再設定のための秘密の質問を求められるケースもあるため、心当たりを整理しておくと安心です。

また、スマートフォンのSMS受信が有効かどうか、登録に使う端末が最新のブラウザに対応しているかもチェックしておきましょう。

こうした事前準備をしておくことで、途中でつまずかず、スムーズに登録を進められます。

まだ登録していない場合に起こる問題と対策方法

3Dセキュアを未登録のままにしておくと、さまざまな場面で不便やトラブルが生じる可能性があります。特に最近では、本人認証を求めるECサイトが増えており、3Dセキュア未対応のカードでは決済自体ができないケースも少なくありません。

また、セキュリティ上のリスクも大きく、不正利用の被害を防げない状態が続いてしまいます。自社でECサイトを運営している場合、3Dセキュア非対応のままではチャージバックが発生しやすく、信頼性の面でもマイナスとなります。

対策としては、まず自分のカードが3Dセキュアに対応しているかを確認し、早めに登録を済ませることが第一歩です。カード会社のサポートページや問い合わせ窓口を活用すれば、不明点があってもすぐに解消できます。

安全で快適なネット決済のために、後回しにせず早めの対応が大切です。

3Dセキュアの使い方とネットショッピングでの本人確認の流れ

ネットショッピングでクレジットカードを使う際、3Dセキュアに対応していれば、より安全に決済が行えます。本人確認のプロセスが加われば、第三者による不正利用を防ぎやすくなります。ただし、スムーズに使うためには、利用方法や認証の流れを事前に理解しておくことが大切です。

ここでは、3Dセキュアを使ったネット決済の基本的な仕組みと、本人確認が行われる流れについてわかりやすく解説します。買い物時に戸惑わないよう、事前に流れを把握しておくと安心です。

それぞれ順に解説します。

ネットショッピングで3Dセキュアを利用する方法

ネットショップで3Dセキュアを利用するには、本人認証サービスの事前設定が必要です。登録が済んでいれば、対応サイトでの決済時に自動的に認証画面が表示されます。通常のカード情報(番号・有効期限・セキュリティコード)を入力すると、次に本人確認のための画面に切り替わります。ここで、ワンタイムパスワードや生体認証などを求められるのが特徴です。対応する認証方式はカード会社やユーザーの設定により異なりますが、操作そのものは数ステップで完了します。認証が無事に終われば、決済手続きはそのまま完了となります。

なお、認証に失敗すると決済ができないため、通信環境やパスワードの入力ミスには注意しましょう。最近では、スマホのSMSにコードが届く方式が主流となっており、セキュリティと使いやすさを両立しています。買い物中に慌てないためにも、事前に登録状況を確認しておくことが大切です。

ワンタイムパスワードの役割と仕組み

ワンタイムパスワード(OTP)は、3Dセキュアの本人確認でよく使われる方法です。その名の通り「一度きり使えるパスワード」であり、使い回しができないため、安全性が非常に高いのが特徴です。

決済時にカード会社から、SMSやメールで6桁程度の数字が送られてきます。それを一定時間内に入力すれば、本人確認が完了する仕組みです。通常のパスワードと異なり、毎回異なるコードが発行されるため、万が一第三者に知られても悪用されるリスクが大幅に低くなります。

最近では、認証アプリでコードを発行する方法のほか、生体認証を併用した仕組みも一般的です。ワンタイムパスワードは手間が少なく、スマホがあれば誰でも簡単に利用できるため、多くのカード会社が採用しています。

もし届かない場合は、メールアドレスや電話番号が正しく登録されているか、迷惑メール設定が影響していないか確認してみましょう。確実に受け取れる環境を整えておけば、認証ミスを減らせます。

決済エラーが起きる原因は?知っておきたい対策方法も紹介

3Dセキュアの認証中に、決済エラーが発生することがあります。よくある原因には、認証コードの入力ミスや、スマホに届くワンタイムパスワードの未着、登録情報の不一致などが挙げられます。さらに、通信環境の乱れやブラウザ設定の影響により、認証が完了しない場合もあるようです。

特にスマホの省電力モードやブラウザのポップアップブロック機能が、認証画面の表示を妨げることがあるため注意が必要です。対策としては、以下のような方法があります。

- 登録情報(メールアドレス・電話番号)の見直し

- 認証コードの有効期限に注意してすばやく入力

- 通信環境のよい場所で手続きする

- ブラウザのキャッシュやCookieを一度削除する

これらを試しても解決しない場合は、カード会社のサポートセンターに問い合わせるのが確実です。慌てて何度も操作するとロックがかかる場合もあるため、落ち着いて対処することが大切です。エラーが起きる前提で準備しておけば、スムーズに対応できます。

3Dセキュアを導入することで得られる主なメリット

3Dセキュアを導入することで、ECサイト運営におけるセキュリティと信頼性が大きく向上します。不正利用によるトラブルを未然に防ぎ、カード会社や顧客との信頼関係も築きやすくなります。さらに、業務負担の軽減やブランド評価の向上といった副次的な効果も見込めるでしょう。

ここでは、加盟店が導入によって得られる具体的なメリットを順にご紹介します。

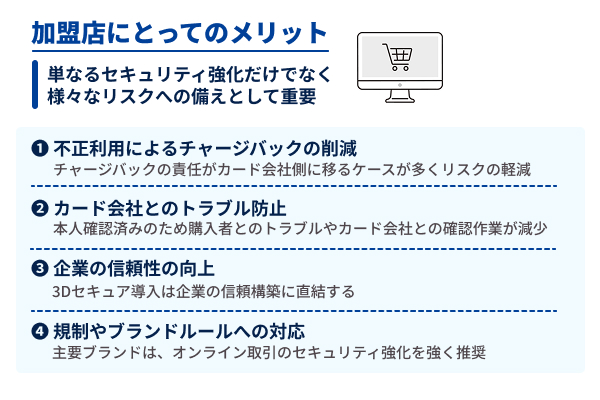

加盟店にとってのメリット

3Dセキュアの導入は、単なるセキュリティ強化にとどまりません。ECサイトを運営するうえで避けられない「不正利用」「チャージバック」「顧客からの信頼低下」といったリスクへの備えとして、今や必須に近い存在です。

特に国際ブランドのルールは年々厳しくなっており、対応していないと決済手数料や取扱条件にも影響するおそれがあります。

また、3Dセキュアは顧客情報保護の観点でも注目されており、コンプライアンス面の安心感にもつながります。導入によって、カード会社とのトラブルが減少し、運用コストの削減も見込まれるでしょう。中長期的に見れば、取引先やユーザーからの信頼を高めるとともに、事業拡大の足がかりになるはずです。

それぞれ順に解説します。

不正利用によるチャージバックの削減

クレジットカードの不正利用が発生した場合、加盟店側に返金(チャージバック)が求められる場合があります。これは、売上が一度確定しても、後から取り消されるリスクがあるということです。

しかし、3Dセキュアによって本人認証を行っていれば、チャージバックの責任がカード会社側に移るケースが多く、加盟店の損失リスクは大幅に軽減されます。

不正対策にかかる手間やコストも抑えられるため、安心して販売活動を続けることができます。

カード会社とのトラブル防止

決済時に「本人確認済み」であることが証明されるため、購入者とのトラブルやカード会社との確認作業が減少します。

特に高額商品を扱うECサイトでは、後日「自分は買っていない」といった申し立てが入る場合もありますが、3Dセキュアによって本人認証が記録として残るため、対応が比較的容易になります。

やり取りにかかる時間や手間を抑えられ、日々の業務にもよい影響をもたらすでしょう。

信頼性の向上

3Dセキュアを導入しているという事実そのものが、顧客にとって安心材料となります。セキュリティ意識の高いユーザーは、本人認証の有無を気にすることも多く、対応サイトであれば自然と選ばれる傾向があります。

さらに、導入していないサイトに不安を覚える人もおり、他社との差別化にもつながるでしょう。セキュリティへの取り組みは、企業の信頼構築に直結するといえます。

規制やブランドルールへの対応

VisaやMastercardといった主要ブランドは、オンライン取引のセキュリティ強化を目的に、3Dセキュアの利用を強く推奨しています。今後は導入が必須となるケースも増えると予想され、早めに対応しておけば、後からのシステム改修や契約見直しの手間を抑えられます。

さらに、認証非対応が原因で審査に落ちたり、機能制限を受けたりといったトラブルも未然に防げるでしょう。

利用するユーザーにとってのメリット

3Dセキュアを導入したサイトで買い物をすると、利用者側にも多くの安心が得られます。

特にクレジットカードの不正利用を防ぐ効果が大きく、セキュリティ面に不安を感じる人でも落ち着いて決済できるのが魅力です。

さらに、本人認証があれば「万が一」の補償もスムーズに受けられるため、万全の備えが整います。ネットショッピングが日常に根づいた今、こうした安全性の高い仕組みは、ユーザーにとって欠かせない存在といえるかもしれません。

ここでは、3Dセキュア対応サービスを利用することで得られる主なメリットを3つご紹介します。

それぞれ順に解説します。

不正利用の防止

第三者にカード情報を知られても、3Dセキュアを設定していれば勝手に使われる心配は大きく減ります。なぜなら、カード番号だけでは決済できず、追加で本人認証が求められる仕組みだからです。

例えば、本人のスマートフォンに届いたワンタイムパスワードを入力しない限り、処理は完了しません。このような仕組みにより、たとえ情報が漏れても、被害の発生を防ぐことが可能です。

ネット上での買い物が一般化した今、こうした本人認証の仕組みは、利用者を守る確かな手段といえるでしょう。

安心して買い物できる

本人確認があれば、「誰かに勝手に使われるかもしれない」という不安を抱えずに買い物ができます。最近では、スマホに届くワンタイムパスワードに加えて、顔認証や指紋認証といった方法も導入されるようになってきました。こうした技術が取り入れられることで、セキュリティ面への信頼がより高まる傾向があります。

日常的にカード決済を使う方にとって、こうした安心感の中で買い物ができるのは、大きな利点といえるでしょう。

万が一の補償が受けやすい

3Dセキュアを利用していれば、不正利用が起きた際に補償を受けやすくなるケースがあります。本人確認が行われている記録があれば、カード会社に対する説明や申請もスムーズに進みやすくなります。補償の対象となるかどうかはカード会社ごとに異なりますが、認証済みであれば対応される可能性が高まるのは事実です。

自分でできる対策をとっていれば、いざというときの備えになります。被害を未然に防ぐだけでなく、発生後の対応にもつながる仕組みです。

3Dセキュアに対応した決済サービス導入ならネクストハンズ

クレジットカード決済の本人認証として注目されている「3Dセキュア」。特に不正利用やなりすまし被害が増加している今、導入の重要性は年々高まっています。ユーザー側も、本人認証があることで安心してネットショッピングを楽しめるようになります。しかし実際には、「どう導入すればいいのかわからない」「顧客の離脱が心配」といった声も少なくありません。

株式会社ネクストハンズではSaaSサービスで、国際ブランドが推奨する3Dセキュア2.0に完全対応。ワンタイムパスワードやスマホ認証、リスクベース認証など、多様な認証方式に対応しており、サイトの特性やターゲットにあわせた柔軟な設計が可能です。

さらに特長的なのは、「セキュリティの強化」と「ユーザーのストレス軽減」の両立を重視している点です。セキュリティが強すぎると顧客が離脱してしまう恐れもありますが、ネクストハンズでは買い物の流れを妨げないよう、最適な認証フローを提案します。本人認証を強化したい方、チャージバックリスクを減らしたい方、顧客満足度を高めたい方は、ぜひ一度お問合せください。

お問い合わせはこちら