ECサイトを運営する上で、決済機能の導入は必須といえるでしょう。お客様が商品を選んでも、最後の支払い手段がなければ売上につながりません。しかし、クレジットカード、コンビニ決済、QRコード決済など、さまざまな決済方法があり、どれを選べばよいのか迷ってしまう方も多いのではないでしょうか。

本記事では、ECサイトに導入できる主な決済方法とその特徴、ビジネスに適した決済方法の選び方、導入コストの比較ポイントなどを詳しく解説します。また、決済機能の導入を簡単に実現できるサービス「e-shopsカートS」についてもご紹介します。これからECサイトを立ち上げる方も、既存のサイトに決済機能を追加したい方も、ぜひ参考にしてください。

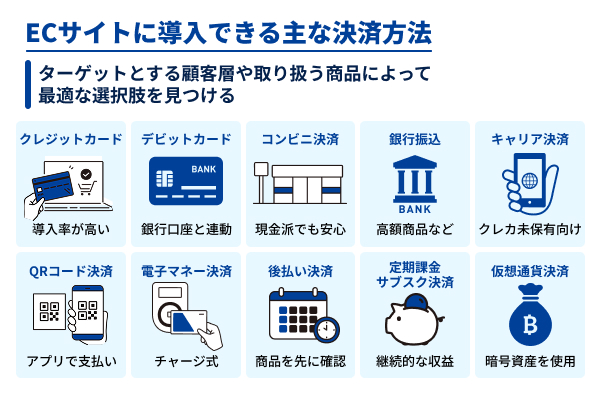

ECサイトに導入できる主な決済方法とその特徴を解説

ECサイトで利用できる決済方法は年々多様化しています。それぞれの決済方法には特徴があり、ターゲットとする顧客層や取り扱う商品によって、最適な選択肢は異なります。ここでは、主要な決済方法の特徴とメリット・デメリットを詳しく見ていきましょう。

それぞれ順に解説いたします。

クレジットカード決済は導入必須で利用率も高い

クレジットカード決済は、ECサイトでは最も一般的で導入率の高い決済方法です。SBペイメントサービスの調査(2024年)によると、物販サイトでのクレジットカード利用率は59.8%、デジタルコンテンツサイトでは50%となっています。クレジットカードは依然として主要な決済手段ですが、QRコード決済や後払い決済の普及により、その割合は減少傾向にあります。

クレジットカード決済の大きな利点は、注文時に与信確認できるため支払いの確実性が高いことです。顧客はカード情報を入力するだけで決済が完了するため、手続きも簡単です。また、サブスクリプションモデルなど継続的な支払いにも対応しており、高額商品の販売にも適しています。

一方で、売上の3〜5%程度の決済手数料がかかるため、利益率の低い商品を扱う場合は注意が必要です。また、カード情報を扱うため、PCI DSS準拠などのセキュリティ対策が求められますが、決済代行サービスを利用することで、カード情報を自社で保持せず、PCI DSSの適用範囲を大幅に軽減できます。さらに、若年層や高齢者層ではクレジットカードの所持率が低い場合があり、そうした層へのリーチが難しいこともあります。

クレジットカード決済は、そのまま自社で導入するのではなく、決済代行サービスを利用するのが一般的です。決済代行サービスを利用することで、セキュリティ面の心配が少なく、システム開発の負担も軽減できます。最近ではVISA、Mastercard、JCB、American Express、Dinersなど、主要なクレジットカードブランドに一括で対応できるサービスが主流となっています。導入する際は、対応しているカードブランドを確認しておきましょう。

デビットカード決済は即時引き落としで若年層に人気

デビットカード決済は、銀行口座と連動したカードを使用し、利用と同時に口座から即時に引き落とされる決済方法です。クレジットカードと同様の操作感で使えるため、使いやすさが特徴です。

デビットカードの魅力は、利用と同時に口座から引き落とされるため使いすぎを防止できることにあります。銀行口座があれば基本的に誰でも作れるため、クレジットカードの審査に通らない若年層にも普及しています。また、ユーザーにとって使い方がクレジットカードと同じなので、導入のハードルも低いでしょう。

ただし、デビットカードの普及率は、2024年時点でキャッシュレス決済全体の3.1%にとどまっており、クレジットカード(82.9%)に比べて非常に低いです。特に中高年層での利用率は低く、若年層に利用が集中しています。また、利用時に十分な口座残高がないと決済できないという制約があります。さらに、即時引き落としの性質上、返金処理が複雑になる場合もあるため、返品対応の多いビジネスでは考慮が必要です。

デビットカード決済は、VISAデビットやJCBデビットなど、クレジットカードと同じ国際ブランドを使用していることが多いです。そのため、クレジットカード決済を導入していれば、多くの場合はデビットカードにも自動的に対応できます。特に10代後半から20代前半の若年層をターゲットにしたECサイトでは、デビットカード対応は重要なポイントとなります。

コンビニ決済は現金を使いたい層や年配ユーザーのニーズ

コンビニ決済は、注文時に発行される払込票や番号を使って、コンビニエンスストアでの支払いを可能にする決済方法です。現金派のユーザーや、クレジットカードを持っていない層にとって便利な決済手段です。

コンビニ決済の強みは、全国に店舗網があるコンビニを利用できるため、24時間いつでも支払いが可能なことです。クレジットカードを持っていない方や、インターネット上でのカード情報入力に不安を感じる方でも利用しやすいでしょう。特に年配の方や現金派の方に好まれる傾向があります。

ただし、決済完了までのタイムラグがあるため、即時出荷が難しく、商品の発送までに時間がかかります。また、コンビニでの支払い期限(通常1週間程度)があり、期限内に支払われないとキャンセル扱いになることも考慮する必要があります。さらに、支払い手続きのために実店舗に行く必要があるため、顧客にとっての手間が発生します。

コンビニ決済を導入する際は、セブン-イレブン、ファミリーマート、ローソンなど、主要なコンビニチェーンに対応しているサービスを選ぶことが重要です。また、コンビニ決済の手数料は、1件あたり110〜550円程度かかるため、低単価商品を扱う場合は手数料が利益を圧迫する可能性があります。セブン-イレブンの場合、1〜9,999円で110円、10,000〜49,999円で220円、50,000円以上で440円、ローソン・ファミリーマートなどでは50,000円以上で550円という設定が一般的です。こうした手数料体系を考慮した上で、自社の商品価格帯に合った決済方法を選びましょう。

銀行振込は法人利用や高額商品の支払いに向いている

銀行振込は、ECサイト側が指定した銀行口座に顧客が振り込む伝統的な決済方法です。特に法人間取引(BtoB)や高額商品の販売に適しています。

銀行振込の利点は、大きな金額の決済に対応できることです。特に企業が発注する場合は、社内承認などのプロセスを経てから振込されるため、確実性が高いという特徴があります。また、決済システムの導入費用がほとんどかからず、自社の銀行口座情報を表示するだけで利用できるシンプルさも魅力です。

反面、入金確認の手間がかかります。振込みから着金までのタイムラグがあり、特に週末をまたぐ場合は数日かかることもあります。また、ユーザー側で振込手数料がかかる場合が多く、小額決済には不向きです。さらに、入金確認から商品発送までの間に手動の確認作業が必要となり、業務負荷が高くなりがちです。

銀行振込を導入する際は、入金確認の効率化のため、決済代行サービスと連携させることも検討すると良いでしょう。また、複数の銀行口座を用意することで、顧客の利便性を高められます。

キャリア決済は学生やクレカ未保有層にもリーチ可能

キャリア決済は、スマートフォンの通信料金と一緒に商品代金を支払う決済方法です。docomo、au、SoftBankなどの携帯電話会社の料金に上乗せされる形で請求されます。

キャリア決済の特徴は、スマートフォンを持っていれば誰でも利用できるため、クレジットカードを持っていない学生や若年層にもアプローチできることです。スマホの操作だけで完結するため、決済のハードルが低く、スピーディーに完了します。また、月々の携帯電話料金と合算で支払いが行われるため、ユーザーにとっても管理がしやすいでしょう。

ただし、月額の利用限度額が設けられていることが多く、高額商品の販売には向いていません。また、決済手数料が他の方法と比べて高めに設定されていることが多いです。さらに、携帯電話会社との契約が必要なため、導入のハードルが比較的高くなります。

キャリア決済を導入する際は、主要な携帯電話会社(docomo、au、SoftBank)に対応しているサービスを選ぶことが重要です。特にデジタルコンテンツやゲーム内アイテムなど、若年層向けの低〜中価格帯の商品を扱うECサイトとの相性が良いでしょう。

QRコード決済はPayPayなどの普及により一般化

QRコード決済は、スマートフォンのアプリでQRコードを読み取って支払う方法です。PayPay、LINE Pay、楽天ペイなど多くのサービスが提供されており、急速に普及が進んでいます。

QRコード決済の利点は、スマートフォン一つで簡単に決済できる手軽さです。クレジットカード情報や銀行口座を登録する必要がなく、アプリのインストールだけで利用できるため、導入ハードルが低いといえます。多くのサービスでポイント還元やキャンペーンも行われており、顧客にとってもメリットが大きいです。

一方で、サービスごとに異なるアプリが必要なため、ECサイト側としては複数のQRコード決済サービスに対応する必要があります。また、サービスによって利用者層や普及率に差があるため、どのサービスを導入するかの判断も必要です。さらに、不正利用への対策も重要な課題となっています。

QRコード決済を導入する際は、PayPayなどの大手サービスに対応するのが基本です。特に実店舗とECサイトの両方を運営している場合は、決済手段を統一することでユーザー体験を向上させられます。

電子マネー決済は実店舗と併用している事業者にも最適

電子マネー決済は、ICカードやスマートフォンアプリにチャージした金額から支払いを行う方法です。Suica、PASMO、楽天Edy、nanaco、WAONなどさまざまなサービスがあります。

電子マネー決済の特徴は、チャージ式のため使いすぎを防止できることです。少額決済に向いており、決済スピードも速いため、ユーザー体験の向上につながります。特に交通系電子マネー(SuicaやPASMOなど)は日常的に利用している人が多く、馴染みがあるという利点もあります。

ただし、チャージが必要なため、高額商品の決済には向いていません。また、サービスごとに対応が必要で、複数の電子マネーに対応するには手間がかかります。さらに、普及率は都市部と地方で差があるため、ターゲット層の地域性も考慮する必要があるでしょう。

電子マネー決済を導入する際は、自社のターゲット層がよく利用するサービスを選ぶことが重要です。特に実店舗とECサイトの両方を運営している場合は、同じ電子マネーに対応することで、顧客の利便性を高められます。

後払い決済は購入の心理的ハードルを下げる

後払い決済は、商品到着後に代金を支払う決済方法です。商品を受け取ってから支払うため、消費者にとっては安心感があります。代表的なサービスとしては、NP後払い、ペイディなどがあります。

後払い決済の大きなメリットは、商品が確実に手元に届いてから支払いができるため、顧客の購入不安を軽減できることです。特に初めて利用するECサイトや、実物を確認してから決済したい商品(アパレルや家具など)との相性が良いでしょう。また、コンバージョン率の向上にも効果があり、カゴ落ち(最終的な決済に進まないこと)の防止にも役立ちます。

一方で、決済代行会社による与信審査があるため、すべての顧客が利用できるわけではありません。また、決済手数料が比較的高めに設定されていることが多く、商品価格に転嫁するか自社で負担するかの判断が必要です。さらに、未払いリスクは決済代行会社が負担するため、その分の手数料が発生します。

後払い決済を導入する際は、対応している決済代行サービスを比較し、手数料や審査基準、入金サイクルなどを確認することが重要です。特に客単価が高めのECサイトや、リピート率を上げたいECサイトとの相性が良いでしょう。

定期課金・サブスク決済は一度の手続きで自動決済可能

定期課金(サブスクリプション)決済は、一度の手続きで定期的に自動的に決済が行われる方法です。化粧品や食品などの定期購入や、サービスの継続利用に適しています。

定期課金の魅力は、顧客が一度契約すれば継続的な収益が見込めることです。顧客にとっても毎回注文する手間が省け、定期的に必要なものが自動的に届くという便利さがあります。また、売上予測が立てやすくなり、在庫管理も効率化できるでしょう。解約率さえ低く抑えられれば、顧客生涯価値(LTV)の向上にも大きく貢献します。

ただし、システム面での対応が必要で、単発の決済よりも複雑な仕組みが求められます。また、クレジットカードの有効期限切れや与信不足による決済エラーへの対応など、運用面での負担も考慮する必要があります。さらに、解約手続きが煩雑だとクレーム原因になる可能性もあるため、顧客にとってわかりやすい解約フローの設計も重要です。

定期課金を導入する際は、クレジットカードとの連携が基本となります。また、顧客が配送サイクルや数量を柔軟に変更できるシステムを用意することで、解約を防止し、長期的な利用を促るでしょう。

仮想通貨決済は一部業種で注目される将来性ある選択肢

仮想通貨決済は、ビットコインやイーサリアムなどの暗号資産を使った決済方法です。2025年時点でも一般的なECサイトでの普及は限定的ですが、テクノロジー関連の商品やサービスでは徐々に導入が進んでいます。

仮想通貨決済の特徴は、国境を越えた決済が容易なことです。海外顧客との取引でも為替手数料や送金手数料を抑えられます。また、決済完了が早く、特にライトニングネットワークなどの技術を使えば、ほぼリアルタイムでの決済が可能です。さらに、暗号資産に関心の高いユーザー層へのアピールにもなります。

ただし、価格変動が激しいため、決済時と着金時で価値が大きく変わる可能性があります。また、一般消費者の利用はまだ限定的であり、導入しても利用率が低いことが予想されます。規制環境は2025年に改正資金決済法が成立し、仮想通貨仲介業の新設や顧客資産の保全強化(国内保有義務など)が図られていますが、税務処理などは依然として複雑な課題です。特に仮想通貨による支払いは雑所得として扱われるため、確定申告の手続きが必要になるなど、会計処理の負担も考慮する必要があります。

仮想通貨決済を導入する際は、BitPayやCoinGateなどの決済代行サービスを利用するのが一般的です。これらのサービスを使えば、仮想通貨の価格変動リスクを軽減し、法定通貨での着金も可能になります。特に海外展開を考えているECサイトや、テック関連の商材を扱うECサイトとの相性が良いでしょう。また、セキュリティ対策も重要で、ウォレットの管理やセキュリティ監査など、専門的な知識が求められる場面も多いため、導入前には十分な準備が必要です。

ECサイト決済の選び方は自社のビジネスモデルに合わせる

ECサイトに最適な決済方法は、取り扱う商品やサービス、ターゲットとする顧客層、ビジネスモデルによって大きく異なります。ここでは、自社のビジネスに合った決済方法の選び方について解説します。一般的なルールとして、顧客にとって使いやすい決済方法を複数用意することがカゴ落ち(最終決済に至らないこと)の防止につながります。

それぞれ順に解説します。

自社の顧客層や商品に合った決済を選ぶ

ECサイトの決済方法を選ぶ際に最も重要なのは、自社の顧客層や取り扱う商品に合っているかどうかです。たとえば、若年層をターゲットにしたファッションサイトと、法人向けの業務用品を扱うサイトでは、最適な決済方法は異なります。

顧客層を分析する際は、年齢層、地域、購買習慣などを考慮しましょう。また、商品特性としては、価格帯、購入頻度、緊急性なども重要な要素です。たとえば、高額商品を扱う場合は分割払いや後払いなどの選択肢があると購入ハードルが下がりますし、日用品など定期的に購入されるものであれば、サブスクリプション型の決済が便利です。

また、競合サイトがどのような決済方法を提供しているかも参考になります。顧客は同じカテゴリーのECサイトで似たような決済体験を期待している場合が多いため、業界標準を把握することも大切です。

スマホ・若年層中心ならクレカ・QR・キャリア決済

スマートフォンをよく使う若年層をターゲットにしている場合は、スマホで完結できる決済方法が効果的です。クレジットカード決済はもちろん、QRコード決済やキャリア決済などのモバイルフレンドリーな選択肢を用意することで、購入のハードルを下げられます。

10代後半から20代の顧客層は、クレジットカードを持っていない場合も多いため、デビットカードやキャリア決済に対応することが重要です。特にゲームやデジタルコンテンツなど、即時に提供できるサービスの場合は、即時決済が可能な方法を優先すべきでしょう。

また、この層はポイント還元やキャンペーンに敏感な傾向があります。PayPayなどのQRコード決済は、還元率の高いキャンペーンを頻繁に実施しているため、導入によってコンバージョン率の向上が期待できるでしょう。

若年層向けサイトでの決済方法の組み合わせ例としては、クレジットカード・デビットカード、PayPayなどのQRコード決済、キャリア決済の3種類を基本とし、状況に応じてコンビニ決済も加えるといった形が考えられます。

高齢者や法人向けなら銀行振込・コンビニ払い

高齢者層や法人をターゲットにしている場合は、オンライン決済に不慣れな方でも利用しやすい決済方法を用意することが重要です。銀行振込やコンビニ決済は、インターネット上でのカード情報入力に不安を感じる方にとって安心感のある選択肢となります。

特に高齢者層では、クレジットカードを持っていない方や、オンライン決済に抵抗感がある方も多いため、従来型の決済方法も重要です。また、法人取引の場合は、社内の承認プロセスや経理処理の都合から、請求書払いや銀行振込が好まれる傾向があります。

請求書払いを導入する場合は、与信管理や未払いリスクへの対策も必要です。法人向けサイトでは、初回取引時に審査を行い、継続取引の場合に請求書払いを許可するといった段階的なアプローチも効果的でしょう。

高齢者向けや法人向けサイトでの決済方法の組み合わせ例としては、クレジットカード、銀行振込、コンビニ決済の3種類を基本とし、法人向けの場合は請求書払いも加えるという形が考えられます。

高単価商品や定期購入には後払い・サブスク

高単価商品を扱う場合や、定期的に購入されるような商品を扱う場合は、顧客の購入ハードルを下げる決済方法を検討すべきです。高額な商品の場合、一括払いだけでなく、分割払いや後払いなどの選択肢があると、購入を促進できます。

たとえば、家具や家電など数万円以上する商品では、クレジットカードの分割払いや、後払い決済が有効です。特に初めて利用するECサイトでは、商品が届いてから支払える後払いが安心感を与えます。

また、サプリメントや化粧品など、定期的に購入されるものには、サブスクリプション型の決済が適しています。一度の手続きで継続的に商品が届くため、顧客の利便性が高まり、リピート率の向上にもつながります。

高単価商品や定期購入商品を扱うサイトでの決済方法の組み合わせ例としては、クレジットカード(一括・分割)、後払い決済、定期購入(サブスクリプション)の3種類を基本とし、状況に応じてコンビニ決済や銀行振込も加えるという形が考えられます。

導入コストは月額・初期費用・手数料を比較する

ECサイトの決済方法を選ぶ際は、導入コストも重要な判断材料となります。決済サービスには大きく分けて、初期費用、月額費用、決済手数料の3種類のコストがかかります。これらのバランスを考慮し、自社のビジネスモデルに合った選択をすることが大切です。

初期費用は、決済システムの導入時に一度だけかかる費用です。アカウント開設料や、システム連携のための開発費用などが含まれます。決済代行サービスによっては初期費用が無料のものもありますが、カスタマイズが必要な場合は追加費用がかかることもあります。

月額費用は、決済システムを利用するために毎月支払う基本料金です。小規模なECサイトの場合は月額費用の負担が大きくなりがちなので、売上規模に合わせたプランを選ぶことが重要です。中には最低利用料金が設定されているサービスもあるため、注意が必要です。

決済手数料は、決済金額に対して一定の割合でかかる費用です。クレジットカード決済の場合は3〜5%程度、コンビニ決済の場合は数百円の定額制が一般的です。手数料率は決済方法や取引金額によって異なるため、自社の平均的な客単価を考慮して比較することが大切です。

たとえば、高単価商品を少量販売するビジネスモデルであれば、決済手数料率が低いサービスを選ぶことでコスト削減につながります。一方、低単価商品を大量に販売するモデルであれば、定額制の手数料体系が有利になる場合もあります。

また、複数の決済方法を導入する場合は、それぞれに月額費用がかかる可能性があるため、包括的に複数の決済手段に対応している決済代行サービスを選ぶと、全体のコストを抑えられることがあります。

サポート体制や審査スピードも運用に影響

決済サービスを選ぶ際は、コストだけでなく、サポート体制や審査スピードなども重要な検討ポイントです。特に、決済に関するトラブルは売上に直結するため、迅速に解決できる体制が整っているかどうかは重要な判断材料となります。

サポート体制としては、問い合わせ対応時間(平日のみか土日も対応しているか)、対応方法(電話、メール、チャットなど)、担当者の専任制の有無などをチェックしましょう。特に決済エラーなどの緊急事態に即時対応できるかどうかは、ビジネスの安定性に大きく影響します。

また、クレジットカード決済を導入する際は、加盟店審査が必要です。この審査にかかる期間はサービスによって異なり、早いものでは数日、遅いものでは数週間かかることもあります。特にECサイトのオープン日が決まっている場合は、審査期間を考慮したスケジュール設定が必要です。

審査基準も決済サービスによって異なります。取り扱う商材によっては審査が通りにくいケースもあるため、事前に確認しておくと安心です。特に健康食品、化粧品、情報商材などは、審査が厳しくなる傾向があります。

また、導入後のアフターサポートも重要です。システムアップデートやセキュリティ対策、法改正への対応などを継続的にサポートしてくれるサービスを選ぶことで、長期的な運用の安定性が確保できます。

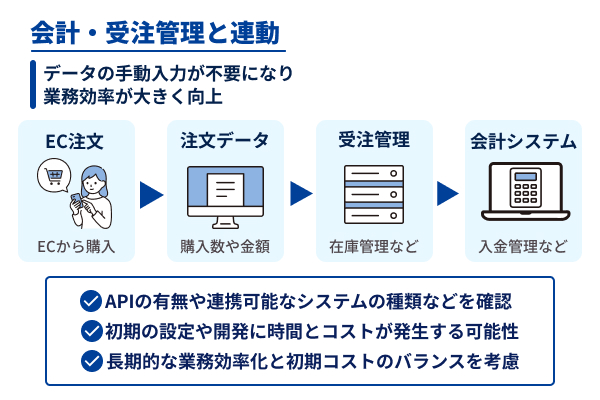

会計・受注管理と連動できると業務効率が大きく向上

ECサイトの運営においては、決済システムだけでなく、受注管理や会計システムとの連携も重要な検討ポイントです。これらのシステムが連動していれば、データの手動入力が不要になり、業務効率が大きく向上します。

たとえば、ECサイトで受けた注文データが自動的に受注管理システムに取り込まれ、さらに会計システムにも連携されれば、受注から出荷、請求、入金管理までの一連の流れをスムーズに処理できます。特に注文件数が多いECサイトでは、この自動化による業務効率化の効果は絶大です。

また、在庫管理システムとの連携も重要です。決済完了と同時に在庫が自動的に引き落とされれば、在庫切れによる顧客トラブルを防げます。さらに、顧客管理システム(CRM)と連携させることで、購買履歴に基づいたマーケティング施策も実施しやすくなります。

システム連携を検討する際は、API(Application Programming Interface)の有無や、連携可能なシステムの種類を確認しましょう。最近では、さまざまなシステムと連携できるよう、充実したAPIを提供している決済サービスが増えています。

ただし、複数のシステムを連携させる場合、初期の設定や開発に時間とコストがかかることもあります。長期的な業務効率化のメリットと初期コストのバランスを考慮して判断することが大切です。

返金対応やエラー処理など導入後の運用も考慮して選ぶ

ECサイトの決済システムを選ぶ際は、導入のしやすさだけでなく、導入後の運用のしやすさも重要な判断基準です。特に返金対応やエラー処理など、日常的に発生するオペレーションがスムーズに行えるかどうかをチェックしましょう。

返金処理は、商品の欠陥や注文ミスなどで日常的に発生する可能性があります。決済サービスによって返金の手続き方法や手数料、対応可能期間などが異なるため、事前に確認しておくことが重要です。特に、返金手数料が発生する場合は、その費用も考慮に入れる必要があります。

また、決済エラーが発生した際の対応フローも重要です。たとえば、クレジットカードの与信エラーや、システム障害による決済の中断などが起きた場合に、顧客や運営側にどのような通知が行われ、どのように対応すべきかを理解しておく必要があります。

セキュリティ面では、不正利用の検知システムや、セキュリティ対策のアップデート頻度なども確認しておくと安心です。特にクレジットカード情報を扱う場合は、PCI DSS(Payment Card Industry Data Security Standard)への準拠状況も重要なチェックポイントとなります。

さらに、決済データのレポーティング機能も運用効率に影響します。売上データや決済方法別の利用状況などを簡単に確認できるダッシュボードが提供されていれば、マーケティング施策の立案にも役立てられます。

ネクストハンズならECサイトの構築と決済をまとめて実現

株式会社ネクストハンズでは、決済機能を簡単に導入できるサービス「e-shopsカートS」や、独自決済システム構築まで、オンラインショップの運営に必要な機能をトータルでサポートいたします。創業34年、インターネット事業に携わってから24年の実績とノウハウを活かし幅広い分野での対応が可能です。特に決済機能に関しては、多様な決済方法に対応しており、顧客のニーズに合わせた柔軟な選択が可能です。

お問い合わせはこちらECサイト決済導入関するよくある質問(FAQ)

ECサイトの決済導入にどれくらいの期間がかかる?

ECサイトへの決済機能の導入期間は、選択するサービスやシステム構成によって大きく異なります。一般的には、申し込みから利用開始までの期間として、以下のような目安が考えられます。

決済代行サービスを利用する場合、審査期間として2週間〜1ヶ月程度を見ておく必要があります。特にクレジットカード決済の導入には、カード会社による加盟店審査があり、事業内容や販売商材によっては時間がかかることがあります。審査通過後のシステム連携や動作確認にも1〜2週間程度かかるため、トータルで1〜2ヶ月の準備期間を見ておくと安心です。

ただし、e-shopsカートSのようなオールインワン型のサービスを利用する場合は、大幅に期間を短縮できます。e-shopsカートSであれば、審査も含めて最短で数日〜1週間程度で導入が可能です。すでに決済代行会社との契約が済んでいる場合は、さらに短期間での導入も可能でしょう。

いずれの場合も、余裕を持ったスケジュール設定が重要です。特にECサイトのオープン日や販売開始日が決まっている場合は、トラブルに備えて1ヶ月以上の余裕を持って準備を始めることをおすすめします。また、テスト環境での十分な動作確認も忘れないようにしましょう。

手数料の相場や値下げ交渉の余地はあるの?

ECサイトの決済手数料は、決済方法や取引規模によって異なりますが、一般的な相場は以下の通りです。

クレジットカード決済の場合、通常3〜5%程度の手数料率が設定されています。取引量が多い場合は3%台前半、少ない場合は5%近くになることが多いです。2024年のデータによると、決済事業者によって料率に差があり、新規参入企業はより競争力のある料率を提供していることもあります。コンビニ決済の場合は、1件あたり110〜550円の定額制が一般的です。たとえば、セブン-イレブンでは1〜9,999円の決済で110円、10,000〜49,999円で220円、50,000円以上で440円という段階的な設定になっています。QRコード決済は、サービスによって異なりますが、概ね3〜3.5%程度の手数料率となっています。

これらの手数料は、月間の取引量や平均購入金額によって変動することがあります。特に取引量が多い場合は、交渉の余地があるケースも少なくありません。たとえば、月間売上が100万円を超えるようなECサイトであれば、決済代行会社と交渉することで、標準料率よりも低い手数料率を適用してもらえることもあります。

交渉する際のポイントとしては、月間の予想取引件数や売上金額を具体的に示すことが効果的です。また、複数の決済方法をまとめて契約することで、パッケージ割引が適用されるケースもあります。さらに、契約期間を長めに設定することで、手数料率の引き下げに応じてもらえることもあります。

ただし、手数料だけでなく、サービスの安定性やサポート体制、セキュリティレベルなども総合的に判断することが重要です。安さだけを追求して信頼性の低いサービスを選んでしまうと、トラブル発生時のリスクが大きくなる可能性があります。

海外決済を取り入れるにはどうすればいい?

ECサイトに海外からの決済を受け付ける機能を導入するには、いくつかの準備が必要です。以下に、海外決済を導入するための主なポイントを解説します。

まず、海外のクレジットカードに対応した決済代行サービスを選ぶことが重要です。日本国内向けのサービスの中には、海外カードに対応していないものもあるため、VISA、Mastercard、American Expressなどの国際ブランドのカードを幅広く受け付けられるサービスを選びましょう。また、PayPalなどの国際的な決済サービスの導入も効果的です。

多言語対応も重要なポイントです。決済画面が日本語のみだと、海外顧客は利用を躊躇する可能性があります。少なくとも英語表示に対応したサービスを選ぶことで、海外顧客の利便性を高められます。e-shopsカートSでは、英語表示への切り替えが可能なため、海外顧客向けのサイト運営がスムーズに行えます。

また、通貨換算の対応も検討すべきポイントです。日本円以外の通貨(米ドル、ユーロなど)での表示や決済ができると、海外顧客は自国の通貨で金額を把握できるため、購入ハードルが下がります。ただし、為替レートの変動に伴うリスクも考慮する必要があります。

さらに、海外取引に伴う税務処理や法令遵守にも注意が必要です。特に欧州のGDPR(一般データ保護規則)や、米国の州ごとに異なる販売税に対応する必要があるケースもあります。専門家に相談しながら進めることをおすすめします。

海外決済を導入する際は、段階的に進めることが賢明です。まずは英語圏や需要の高い特定の国向けにサービスを展開し、徐々に対象地域を拡大していくアプローチが効果的でしょう。

エラーが起きたときは誰が対応してくれる?

ECサイトの決済処理中にエラーが発生した場合の対応フローは、導入している決済サービスによって異なります。一般的には、以下のような対応が考えられます。

基本的に、決済エラーが発生した場合は、ECサイト運営者と決済代行会社の双方で対応することになります。たとえば、クレジットカードの与信エラーや入力ミスによるエラーなど、決済プロセスに関するトラブルは、まず決済代行会社のサポートチームが対応します。具体的には、エラーの原因特定や解決策の提案、再決済の手続きなどをサポートしてくれます。

一方で、ECサイトのシステム自体に起因するエラー(例:注文データの不整合、在庫管理の問題など)は、ECサイトの運営者側で対応する必要があります。この場合、ECサイト構築パッケージやショッピングカートシステムの提供元がサポートを行うことになります。

e-shopsカートSを利用している場合、決済エラーに関しては株式会社ネクストハンズのサポートチームが対応します。システムエラーやカスタマイズに関する問題も、同社のテクニカルサポートが解決をサポートしてくれるため、一元的な対応が可能です。

エラー対応をスムーズに行うためには、事前に以下のような準備をしておくことが重要です。まず、エラー発生時の連絡体制を明確にしておきましょう。決済代行会社のサポート窓口(電話番号やメールアドレス)を常に把握しておくことが大切です。また、よくあるエラーパターンとその対処法をマニュアル化しておくと、迅速な対応が可能になります。

さらに、顧客への適切な案内も重要です。決済エラーが発生した際に、顧客にわかりやすいエラーメッセージを表示し、代替の支払い方法を案内するなどの対応を準備しておくと、顧客の離脱を防げます。

エラー対応の品質は顧客体験に大きく影響するため、サポート体制が充実した決済サービスを選ぶことが重要です。特に24時間対応や、休日のサポート体制が整っているサービスを選ぶと、突発的なトラブルにも対応しやすくなります。