スマートフォンで振込手続きを行い、アプリで投資信託を購入し、QRコードで支払いを済ませる。数年前まで窓口や書面での手続きが当たり前だった金融サービスが、今や手のひらの上で完結します。変化を支えているのが、金融とテクノロジーを融合させた「Fintech」です。

Fintechは金融サービスの提供方法そのものを再定義し、個人や企業の金融行動に新たな選択肢をもたらしています。本記事では、Fintechの基本概念から、注目される背景、支える技術、具体的なサービス領域、メリットや注意すべき課題まで解説します。

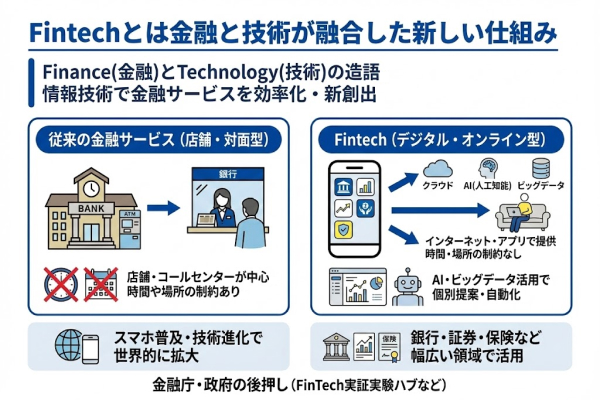

Fintechとは金融と技術が融合した新しい仕組み

Fintechとは、Finance(金融)とTechnology(技術)を組み合わせた造語です。情報技術を活用して従来の金融サービスを効率化したり、新しい形態の金融サービスを創出したりする動きを指します。この言葉は2000年代から使われていましたが、スマートフォンの普及やクラウド技術の発展により、2010年代半ば以降、世界的に注目を集めるようになりました。

従来の金融サービスは、銀行や証券会社が店舗やコールセンターを通じて提供するが一般的でした。Fintechでは、インターネットやスマートフォンアプリを介してサービスを提供することで、時間や場所の制約を大幅に軽減します。AI(人工知能)やビッグデータ分析などの先端技術を組み合わせることで、利用者一人ひとりに合わせた提案や自動化された資産運用など、従来は困難だったサービスも実現しています。

金融庁では、Fintechの推進を重要な政策課題と位置づけ、2016年に「FinTech実証実験ハブ」を設置し、フィンテック企業や金融機関との対話を通じて金融行政に活かしています。政府の後押しもあり、日本国内でも新しい金融サービスが次々と登場しています。

Fintechについてそれぞれ順に紹介いたします。

銀行・証券・保険など幅広い領域で活用が進んでいる

Fintechの活用範囲は、金融業界のほぼすべての分野に及んでいます。銀行業務では、インターネットバンキングやスマートフォンアプリを通じた振込・送金サービスが広く利用されており、店舗に足を運ばなくても口座管理や各種手続きが可能です。AI技術を活用した与信審査により、融資の申し込みから審査、実行までのプロセスが大幅に短縮されています。

証券分野では、ロボアドバイザーと呼ばれる自動資産運用サービスが普及しています。利用者の年齢やリスク許容度に応じて、AIが最適なポートフォリオを提案し、運用まで行うため投資の専門知識がなくても資産運用を始められます。保険業界においても、オンラインでの契約手続きや保険金請求が可能になり、契約内容の変更や解約などの管理業務も簡素化されています。

決済分野では、QRコード決済やタッチ決済などのキャッシュレス決済手段が急速に普及し、現金を持ち歩かない生活が現実となりつつあります。資金調達の分野では、クラウドファンディングインターネットを通じた新しい資金調達方法が登場し、銀行融資以外の選択肢を提供しています。Fintechは金融サービスの全領域にわたって変革をもたらしています。

スマホ普及や技術進化で世界的に拡大している

Fintechが世界的に拡大した背景には、いくつかの技術的要因があります。最も重要なのは、スマートフォンの爆発的な普及です。2010年代に入り、多くの国でスマートフォンが一般化し、金融サービスへのアクセス手段が劇的に変化しました。パソコンを持たない層でも、スマートフォンさえあれば銀行口座の管理や決済、投資などの金融サービスを利用できるようになったのです。

クラウド技術の発展も、Fintech拡大の重要な推進力となりました。従来、金融サービスを提供するには膨大な初期投資をして自社でシステムを構築する必要がありましたが、クラウドを活用することで、比較的少ない資金でもサービスを立ち上げられます。これにより、従来は参入が難しかった金融業界に、多くのベンチャー企業が新規参入できる環境が整ったのです。

通信インフラの整備により高速インターネット接続が一般化し、複雑な金融取引もスムーズに行えるようになりました。ビッグデータ解析やAI技術の進化により、膨大な取引データを分析して利用者のニーズを把握したり、不正取引を検知したりするが可能になったのです。技術基盤の整備が相まって、Fintechは世界中で急速に拡大を続けています。

Fintechが注目される背景と金融に起きた変化

Fintechが近年大きな注目を集めている背景には、技術革新だけでなく、社会全体のデジタル化や利用者のニーズ変化、金融業界内部の構造変化があります。従来は窓口での対面手続きが中心で、営業時間内に店舗を訪れる必要がありました。しかし、ライフスタイルの多様化により、時間や場所に縛られない金融サービスへの需要が高まっています。

リーマンショック以降、既存の金融機関に対する信頼が揺らいだことも、新しい金融サービスへの関心を高める要因となりました。特に若い世代を中心に、使いやすく透明性の高いサービスを求める声が強まり、それに応える形でFintechサービスが登場したのです。

経済産業省は、キャッシュレス決済比率を2025年までに4割程度にする政府目標を掲げ、関係省庁と連携してキャッシュレス決済の推進に取り組んでいます。政策的な後押しも、Fintechの普及を加速させています。新型コロナウイルス感染症の流行により、非対面・非接触での取引需要が急増したことも、Fintechサービスの利用拡大を後押ししました。

それぞれ順に解説いたします。

スマホ化とクラウド技術が新しい金融体験を生み出した

スマートフォンの普及は、金融サービスの提供方法を根本から変えました。従来、金融サービスを利用するには銀行の窓口やATMに行く必要がありましたが、スマートフォンがあれば通勤中や自宅でもあらゆる金融取引が可能です。指紋認証や顔認証などの生体認証技術の進化により、セキュリティを保ちながら利便性の高いサービスを実現しています。

クラウド技術の発展は、金融サービスのコスト構造を大きく変えました。従来は、金融機関が自社でデータセンターを保有し、システムを構築・運用する必要があり、莫大な初期投資と維持費用がかかっていました。クラウドを活用することで、必要なときに必要な分だけリソースを利用できるため初期投資を大幅に抑えられます。これにより、資金力に乏しいベンチャー企業でも金融サービスを提供できるようになり、競争が活性化しました。

クラウド基盤により、システムの拡張性や柔軟性も大きく向上しました。利用者が急増してもインフラを素早く増強できるためサービスの安定性を保ちながらスケールアップが可能です。新機能の追加やアップデートも迅速に行えるため利用者のフィードバックを反映したサービス改善のサイクルが速まっています。

オープンAPI解禁で金融とIT企業の連携が進んだ

Fintechの発展において、オープンAPIの解禁は極めて重要な転換点となります。APIとは「Application Programming Interface」の略で、異なるシステム間でデータをやり取りするための接続仕様を指します。金融機関がこのAPIを外部企業に開放することで、フィンテック企業は銀行システムと連携した新しいサービスを開発できるようになります。

日本では、2017年の銀行法改正により、銀行に対してオープンAPIの整備を促進する仕組みが導入されました。これにより、銀行と外部のIT企業が協力して、家計簿アプリや会計ソフトなど、利用者にとって価値の高いサービスを共同で提供できる環境が整いました。利用者は、一つのアプリで複数の銀行口座を管理したり、決済データを自動的に家計簿に反映したりなどの、従来は実現できなかった便利な機能を利用できるようになります。

ただ、オープンAPIの活用には慎重なセキュリティ管理が求められます。金融機関と外部企業がデータを共有する際には、利用者の同意を得た上で、適切な認証・暗号化技術を用いてデータを保護する必要があります。全国銀行協会などの業界団体では、安全なAPI連携のためのガイドラインを策定し、金融機関とFintech企業の双方に対応を求めています。

キャッシュレス化が金融サービスの役割を大きく変えた

キャッシュレス決済の普及は、金融サービスの在り方を根本から変える力を持っています。現金を使わず、カードやスマートフォンで支払いを行うことで、決済そのものが素早く完了するだけでなく、購買データが自動的に記録され、家計管理や事業分析に活用できるようになります。店舗側にとっても、現金管理の手間が減り、レジ締め作業の効率化や、データに基づいた経営判断が可能になるなど、多くのメリットがあります。

総務省の平成29年版情報通信白書によれば、Fintechとは「ブロックチェーンやビッグデータ、AIなどの新たな技術を活用し、多くが急速に普及したスマートフォンやタブレット等を通じて行われる革新的な金融サービス」と定義されており、その代表例としてモバイル決済が挙げられています。

日本政府は、2025年までにキャッシュレス決済比率を4割程度にする目標を掲げ、2024年には実際に42.8%を達成しました。このキャッシュレス化の進展により、金融サービスは単なる「お金のやり取り」から、「データを活用した付加価値の提供」へと進化しています。決済データを分析することで、消費者の嗜好を把握し、パーソナライズされた商品提案やポイント還元サービスを提供できるようになります。企業も自社の売上動向をリアルタイムで把握し、在庫管理や価格戦略に活かせるようになります。

Fintechを支える主な技術の特徴

Fintechサービスの急速な発展を支えているのは、複数の先端技術です。これらの技術は単独で機能するのではなく、相互に補完し合いながら、従来は実現できなかった金融サービスを可能にしています。ここでは、Fintechの基盤となる主要な技術について、それぞれの特徴と金融分野での活用方法を詳しく見ていきます。

それぞれ順に解説いたします。

AIの導入でデータ分析や与信判断の精度が高まっている

人工知能の技術は、Fintechの中核を担う存在です。機械学習により、膨大な取引履歴や顧客データからパターンを学習し、将来の予測や異常検知を高精度で行えます。金融機関は、AIを活用することで融資審査のプロセスを大幅に効率化しています。従来は人間の審査担当者が膨大な書類を確認し、ときには数週間かかっていた審査が、AIを使えば数時間で完了します。

AIによる与信判断では、申込者の年収や勤務先などの基本情報だけでなく、過去の取引履歴、購買パターンなど、多様なデータを総合的に分析します。これにより、従来の基準では融資を受けられなかった人でも、返済能力があると判断されれば融資を受けられる可能性が広がっています。

不正検知の分野でも、AIは重要な役割を果たしています。クレジットカードの不正利用やマネーロンダリングを検知するため通常とは異なる取引パターンをリアルタイムで識別し、疑わしい取引があれば即座に警告を発します。AIチャットボットが24時間体制で顧客からの問い合わせに対応し、基本的な質問には即座に回答できる体制が整っています。

クラウド基盤により金融サービスを低コストで提供できる

クラウドコンピューティングは、Fintechサービスを低コストで提供するための重要な基盤です。従来、金融機関がシステムを構築する際には、膨大な初期投資が必要でした。自社専用のデータセンターを建設し、サーバーやストレージなどの機器を購入・設置し、それらを運用・管理するための人員を確保する必要があったのです。これに対してクラウドを利用すれば、初期投資を大幅に削減でき、利用した分だけ料金を支払う従量課金制で運用できます。

クラウド基盤を活用することで、システムの拡張性も大きく向上します。サービスの利用者が急増した場合でも、クラウド事業者のリソースを追加で利用することで、すぐにシステム容量を増強できます。新機能の開発やテストもクラウド上で迅速に行えるため市場の変化に素早く対応した新サービスを投入できます。

セキュリティ面でも、クラウド事業者は高度な技術と専門人材を投入してインフラを保護しているため中小のFintech企業が自力で同等のセキュリティレベルを実現するより、むしろ安全性が高まる場合もあります。ただ、クラウドを利用する場合でも、データの暗号化やアクセス管理、バックアップ体制の構築など、事業者側での適切なセキュリティ対策は不可欠です。

API連携で複数サービス間の情報共有がスムーズになっている

API連携技術は、異なる金融サービス同士をつなぎ、シームレスな顧客体験を実現する上で欠かせない技術です。家計簿アプリが銀行のAPIと連携することで、口座の入出金データを自動的に取得し、支出を自動分類して表示できます。利用者は手動でデータを入力する手間が省けます。

API連携を実現する際には、標準化された通信規格や認証プロトコルを使用することが重要です。金融業界では、OAuth2.0やFAPI(Financial-grade API)などのセキュリティ基準が推奨されており、これらに準拠することで安全なデータ連携が可能になります。ただ、API連携を行う企業間では、データの利用目的や保管期間、第三者提供の有無などについて明確な契約を結び、利用者に対しても適切な説明と同意取得を行う必要があります。

ブロックチェーン技術でデータ改ざんリスクが抑えられている

ブロックチェーンは、取引記録を分散して管理する技術でありデータの改ざんが極めて困難な仕組みを実現します。従来の金融システムでは、中央のサーバーに取引データを集約して管理していましたが、ブロックチェーンでは複数のコンピューター(ノード)が同じデータを保持し、相互に検証し合うことで、不正な改ざんを防ぎます。一つのノードでデータを書き換えようとしても、他のノードと整合性が取れなくなるため改ざんが検知されるのです。

国際送金の分野では、ブロックチェーン技術を活用することで、従来は数日かかっていた送金処理を数時間、場合によっては数分で完了できるようになります。従来の国際送金では、複数の銀行を経由してメッセージと資金を転送する必要があり、各段階で手数料が発生し、処理時間もかかっていました。ブロックチェーンを使えば、仲介者を減らしてダイレクトに送金できるためコストと時間の両面で大きなメリットがあります。

また、証券の発行や取引にブロックチェーンを活用する「セキュリティトークン」の仕組みも登場しています。株式や債券などの有価証券をデジタル化し、ブロックチェーン上で発行・管理することで、取引の透明性が高まり、決済リスクも低減します。ただ、ブロックチェーン技術にも課題があります。大量の取引を処理する速度では従来のシステムに及ばない場合があることや、一度記録されたデータは基本的に削除できないため個人情報保護の観点から慎重な運用が求められます。

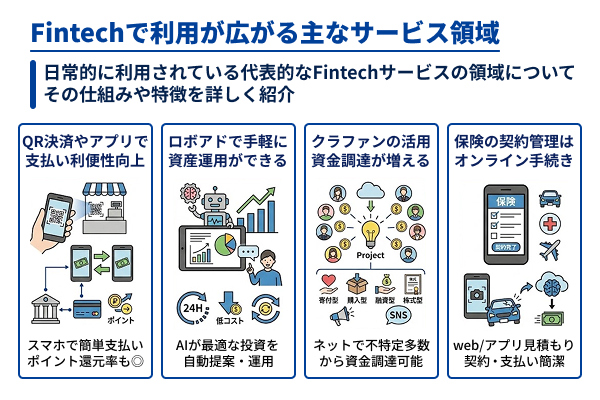

Fintechで利用が広がる主なサービス領域を紹介

Fintechの技術は、具体的にどのようなサービスとして私たちの生活に浸透しているのでしょうか。ここでは、日常的に利用されている代表的なFintechサービスの領域について、その仕組みや特徴を詳しく見ていきます。

それぞれ順に解説いたします。

QR決済や送金アプリで支払いの利便性が向上している

QRコード決済は、Fintechサービスの中でも最も身近な存在です。スマートフォンでQRコードを読み取るか、自分のコードを店舗側に提示することで、現金やカードを使わずに支払いが完了します。導入する店舗側にとっても、専用の決済端末を設置する必要がなく、タブレットやスマートフォンがあれば対応できるため小規模店舗でも導入しやすいのが特徴です。

送金アプリも急速に普及しています。従来、友人との食事代を割り勘にする際や、家族間で仕送りをする際には、現金を手渡しするか、銀行振込を利用する必要がありました。銀行振込には手数料がかかり、相手の口座情報を正確に入力する手間もありました。送金アプリを使えば、相手の電話番号やIDを指定するだけで無料または低額の手数料で即座に送金できます。

これらのサービスの背景には、銀行口座やクレジットカードとの連携技術があります。利用者は事前にアプリに銀行口座やカード情報を登録しておくことで、決済時には自動的にそこから資金が引き落とされます。また、多くのQR決済サービスではポイント還元制度を設けており、利用額に応じてポイントが貯まるため現金払いよりもお得に買い物ができます。

ロボアドで資産運用が手軽に始められる環境が整っている

ロボアドバイザーは、AI技術を活用した自動資産運用サービスです。利用者が簡単な質問に答えるだけで、年齢や収入、リスク許容度に応じた最適な投資ポートフォリオを提案し、実際の運用まで自動で行ってくれます。従来の資産運用では金融機関の窓口で相談する必要がありましたが、ロボアドバイザーなら自宅でスマートフォンやパソコンで手軽に始められます。

ロボアドバイザーの大きなメリットは、手数料の安さです。人間のアドバイザーが対応する従来型のサービスでは、相談料や販売手数料が発生しますが、ロボアドバイザーは自動化されているためこれらのコストを大幅に削減できます。また、24時間いつでも申し込みや設定変更ができるため忙しい人でも利用しやすいのが特徴です。また、市場の変動に応じて自動的にポートフォリオを調整する機能があり、専門知識がなくても適切な資産配分を維持できます。

クラウドファンディングで資金調達の選択肢が広がっている

クラウドファンディングは、インターネットを通じて不特定多数の人から資金を集める仕組みです。新しい製品開発、映画制作、地域活性化プロジェクトなど、さまざまな目的で活用されています。従来、事業資金を調達するには銀行融資やベンチャーキャピタルからの出資が主な方法でしたが、これらは審査が厳しいものでした。クラウドファンディングなら、プロジェクトの魅力を直接消費者に訴えかけることで、資金を集められる可能性があります。

クラウドファンディングには、いくつかの種類があります。寄付型では、支援者はリターンを期待せず純粋に応援の気持ちで資金を提供します。購入型では、プロジェクトが成功した際に製品やサービスを受け取る権利が得られます。融資型では、支援者は利息付きで資金を貸し出し、定期的に返済を受けます。株式型では、支援者は企業の株式を取得し、将来的な値上がり益や配当を期待します。

クラウドファンディングの利点は、資金調達だけでなく、市場調査やマーケティングの効果も得られることです。プロジェクトに対する反応を見ることで、製品やサービスへの需要を事前に確認でき、本格的な事業化の判断材料にできます。また、支援者は単なる資金提供者ではなく、プロジェクトの応援者となり、SNSなどで情報を拡散してくれる場合もあります。

保険のオンライン手続きで契約や管理が簡単になっている

保険業界においても、Fintechの波は大きな変化をもたらしています。従来、保険の加入には保険代理店や営業担当者と対面で相談し、複雑な契約書類に記入する必要がありました。これに対して、オンライン保険サービスでは、Webサイトやアプリ上で必要な情報を入力し、補償内容を選択するだけで契約が完了します。見積もりから申し込み、保険料の支払いまで、すべてがデジタルで完結するため時間や場所の制約を受けません。

シンプルな補償内容の保険商品については、オンライン化が急速に進んでいます。自動車保険や医療保険、旅行保険などでは、標準的な補償プランがパッケージ化されており、利用者は自分のニーズに合ったプランを選ぶだけです。保険料も即座に表示されるため複数の保険会社のプランを比較して、最適なものを選べます。

保険金請求のプロセスもデジタル化が進んでいます。従来は、事故や病気が発生した際に、保険会社に電話連絡し、必要書類を郵送する必要がありました。しかし、現在はスマートフォンで事故の写真を撮影してアップロードし、必要事項を入力するだけで請求手続きが完了するサービスもあります。AIが写真から損傷状況を自動判定し、短時間で保険金額を算出するケースもあり、支払いまでの期間が大幅に短縮されています。

Fintechがもたらす利用者のメリットを3つ解説

Fintechサービスが広く利用されている背景には、利用者にとって明確なメリットがあるからです。ここでは、特に重要な3つのメリットについて、具体例を交えながら詳しく解説します。

それぞれ順に解説いたします。

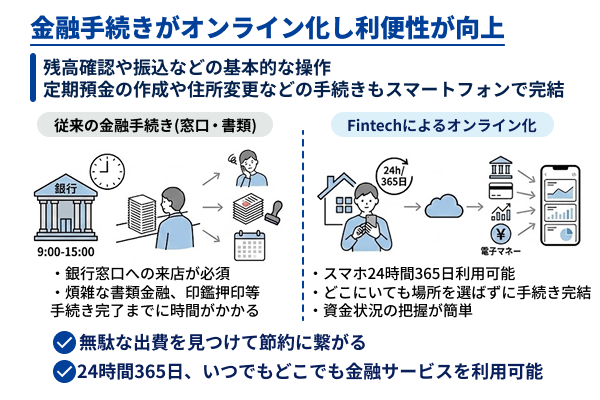

金融手続きがオンライン化し利便性が大きく向上する

Fintechの最も直接的なメリットは、金融手続きの利便性が飛躍的に向上したことです。銀行の営業時間内に窓口を訪れる必要がなくなり、24時間365日、いつでもどこでも金融サービスを利用できるようになります。平日の日中に仕事をしている人にとって、これは非常に大きな変化です。残高確認や振込などの基本的な操作はもちろん、定期預金の作成や住所変更などの手続きも、スマートフォンで完結します。

書類の記入や印鑑の押印などの煩雑な作業も不要になります。従来は、住宅ローンの申し込みや投資信託の購入には、膨大な書類に記入し、場合によっては複数回窓口を訪れる必要がありました。オンライン化により、必要な情報をフォームに入力し、本人確認書類をスマートフォンで撮影してアップロードするだけで手続きが完了します。

また、複数の金融機関の情報を一元管理できるアプリも登場しています。複数の銀行口座、クレジットカード、証券口座、電子マネーの残高や取引履歴を一つの画面で確認できるため自分の資産状況を把握しやすくなります。また、支出を自動的にカテゴリー分けして可視化する機能もあり、無駄な出費を見つけて節約につなげることも容易です。

手数料の低廉化で消費者の負担が軽くなる

Fintechサービスの多くは、従来の金融サービスと比べて手数料が大幅に安い特徴があります。これは、店舗の維持費や人件費などの固定コストを削減できることに加え、システム化による業務効率化の効果が大きいためです。従来の銀行振込では他行宛てに数百円の手数料がかかりましたが、Fintech企業の送金サービスでは無料または数十円程度で送金できます。

証券取引の手数料も大きく低下しました。従来の証券会社では株式の売買ごとに手数料がかかりましたが、オンライン証券会社では無料のプランも登場しています。また、投資信託の購入時手数料や信託報酬も、ロボアドバイザーや直販型の投資信託を利用することで大幅に削減できます。

外貨両替や海外送金の手数料も、Fintechサービスの登場により低下しています。従来は銀行や空港の両替所で為替レートに大きなマージンが上乗せされていましたが、Fintechサービスでは実勢レートに近い条件で両替できます。海外送金も、従来は数千円の送金手数料がかかりましたが、Fintechサービスなら数百円の手数料で数時間から1日程度で完了します。

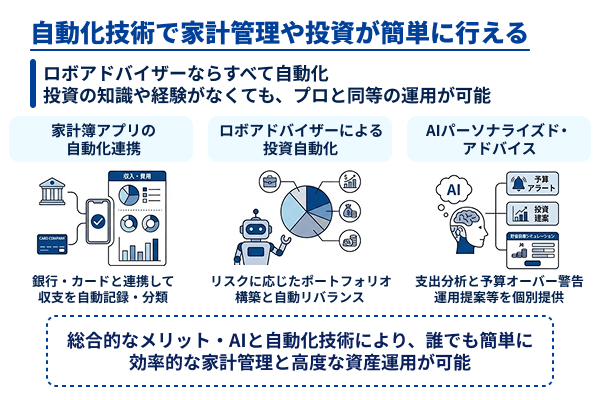

自動化技術で家計管理や投資が簡単に行える

Fintechの自動化技術は、家計管理や投資を誰でも簡単に行えるようにしました。家計簿アプリは、銀行口座やクレジットカードと連携することで、収入と支出を自動的に記録し、カテゴリー別に分類して表示します。従来は、レシートを見ながら手書きやエクセルで家計簿をつける必要がありましたが、その手間がなくなります。

投資の自動化も進んでいます。ロボアドバイザーは、利用者のリスク許容度に応じた最適なポートフォリオを自動的に構築し、市場の変動に応じてリバランス(資産配分の調整)も自動で行います。従来は、定期的に自分でポートフォリオを見直し、売買の判断をする必要がありましたが、ロボアドバイザーならすべて自動化されているため投資の知識や経験がなくても、プロと同等の運用が可能です。

また、AIが利用者の金融行動を分析し、パーソナライズされたアドバイスを提供するサービスも登場しています。支出パターンから今月の予算オーバーを事前に警告したり、定期預金の満期が近づいたときに適切な運用先を提案したりします。また、目標金額を設定すると、現在の貯蓄ペースで達成可能かどうかをシミュレーションし、不足している場合は具体的な節約案を提示してくれるアプリもあります。

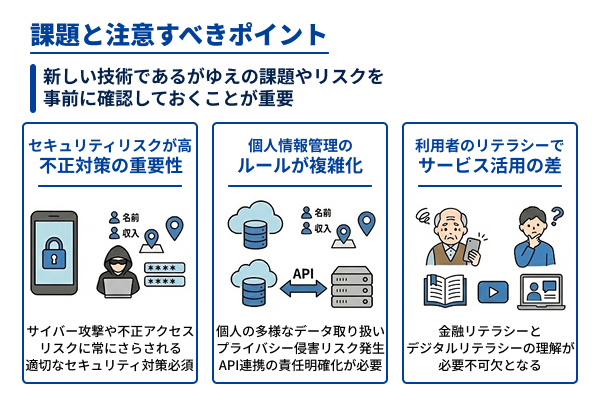

Fintech導入で想定される課題と注意すべきポイント

Fintechは多くのメリットをもたらす一方で、新しい技術であるがゆえの課題やリスクも存在します。利用者がこれらを理解し、適切に対処することで、安全かつ効果的にFintechサービスを活用できます。

それぞれ順に解説いたします。

セキュリティリスクが高まり不正対策の重要性が増す

Fintechサービスは、インターネットを経由して金融取引を行うためサイバー攻撃や不正アクセスのリスクに常にさらされています。スマートフォンの紛失や盗難により、決済アプリや銀行アプリへの不正アクセスを許してしまうリスクがあります。

利用者側も、適切なセキュリティ対策を講じる必要があります。パスワードは複雑なものを設定し、複数のサービスで使い回さないことが重要です。

個人情報管理のルールが複雑化している

Fintechサービスでは、氏名や住所などの基本的な個人情報に加え、収入、資産、取引履歴、さらには購買行動や位置情報など、多様なデータを取り扱います。これらのデータは、サービスの高度化やパーソナライズに活用される一方で、適切に管理されなければプライバシー侵害のリスクとなります。

このガイドラインでは、金融機関が個人情報を取得する際には利用目的を明確に示し、本人の同意を得ることが求められています。また、個人情報の安全管理措置として、データの暗号化、アクセス制限、定期的なセキュリティ監査などを実施する義務があります。

複数のFintechサービスを利用する際には、API連携によって異なる企業間でデータが共有される場合があります。家計簿アプリが銀行のAPIを通じて口座情報にアクセスする際、両社の間でデータ管理の責任範囲を明確にする契約が結ばれています。

利用者のリテラシーによってサービス活用に差が出る

Fintechサービスは便利である一方、その仕組みを理解し、適切に使いこなすには一定の金融リテラシーとデジタルリテラシーが必要です。特に高齢者やデジタル機器に不慣れな層にとっては、スマートフォンアプリの操作や、複雑な設定が障壁となる場合があります。

また、過度にFintechサービスに依存することで、自分の金融状況を把握する力が衰えるリスクもあります。自動化された家計管理アプリに頼りきりになると、実際の収支感覚が鈍り、アプリが使えなくなったときに困る可能性があります。

課題に対処するため金融機関やFintech企業は、利用者向けの教育コンテンツを提供する取り組みを進めています。動画やウェビナーで基本的な金融知識を学べる機会を提供したり、サービスの使い方を解説するチュートリアルを充実させたりしています。