Bank Payは、全国の金融機関が加盟する日本電子決済推進機構が運営するスマホ決済サービスです。一般社団法人全国銀行協会が推進する銀行口座直結型キャッシュレスの一つで、事前チャージを行う必要がなく、残高の範囲内でそのまま支払える点が特徴です。

QRコードやバーコードを使った店頭決済に対応し、請求書払い・送金にも利用できるため、現金やクレジットカードを使わずに日常の支払いをシンプルに管理できます。金融庁や日本銀行が公表するキャッシュレス比率の上昇とも連動し、Bank Payはクレジットカードを持たない人や現金管理を減らしたい人にとって有効な選択肢になりつつあります。

本記事では、Bank Payの仕組み・メリット・注意点を公的情報を参照しながらわかりやすく解説します。

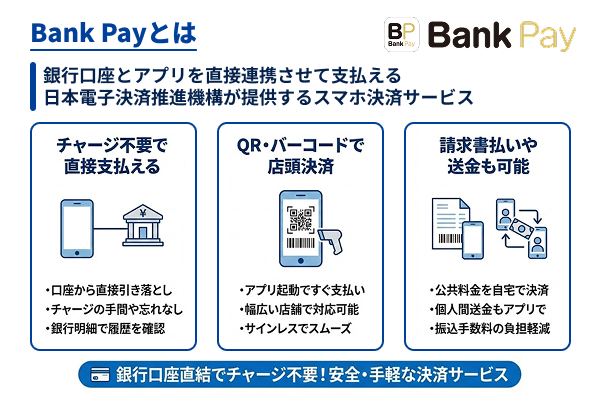

Bank Payとは銀行口座から直接支払えるスマホ決済

Bank Payは、銀行口座とアプリを直接連携させて支払える、日本電子決済推進機構が提供するスマホ決済サービスです。一般的なキャッシュレス決済では、プリペイド残高へのチャージやクレジットカードの登録が必要になることが多い一方、Bank Payは銀行口座の残高をそのまま利用できるため、支払い準備の手間を大きく減らせる点が特徴です。

Bank Payについてそれぞれ順に解説いたします。

チャージ不要で銀行口座からそのまま支払える

Bank Payの最大の特徴は、プリペイド方式のように残高へチャージする必要がなく、銀行口座の残高から直接支払いが行える点です。これにより「チャージ忘れで支払えない」「残高不足で会計が止まる」といったトラブルを避けられます。

また、事前チャージのためにクレジットカードやデビットカードを登録する必要もないため、カードを持たない人や、可能な限り銀行口座で一元管理したい人にも使いやすい仕組みとなっています。全銀協の仕様に基づいて運営されているため、セキュリティ面も高水準です。

支払い時には認証プロセスが必ず入り、第三者による不正利用を防ぐ仕組みも整備されています。さらに、口座直結型のため利用履歴は銀行の取引明細と連動し、家計管理や経費管理がしやすい点もメリットです。

QRコードやバーコードで店頭決済がすぐに利用できる

Bank Payは、QRコードまたはバーコードを利用した店頭決済方式を採用しており、アプリをインストールすればすぐに利用を開始できます。店舗側が提示するQRコードを読み取る方式(ユーザースキャン型)と、利用者のアプリに表示されるバーコードを店側が読み取る方式(店舗スキャン型)の両方に対応しているため、コンビニ、ドラッグストア、飲食店などさまざまな業態で使いやすい点も特徴です。

決済手続きはシンプルで、アプリを起動し、QRコードを読み取るかバーコードを提示するだけで支払いが完了します。クレジットカードのようにサインや暗証番号の入力を求められる場面も少ないため、スムーズな会計が可能です。

請求書払いと送金に対応し日常の支払いが簡単になる

Bank Payは店頭決済だけでなく、公共料金や税金などの請求書払いにも対応しています。請求書に印字されたバーコードをアプリで読み取ることで、その場で支払いが完了するため、コンビニに支払いに行く手間を省けます。

また、個人間送金にも対応しており、銀行口座を知らなくてもアプリを介して簡単に送金できる点も大きな特徴です。飲食代の割り勘や、家族間の立替金の精算など、小口の送金にも使いやすく、現金を持ち歩かない生活に移行しやすくなります。

特に、従来の銀行振込には「振込手数料がかかる」「ATMへ行く必要がある」といった負担がつきものでしたが、Bank Payを使えば、アプリ内操作だけで手軽に送金が可能です。

Bank Payを利用することで得られる主なメリット

Bank Payは、銀行口座とスマホを直接つなぐことで、日常の支払いをシンプルかつスムーズに行えるキャッシュレス決済サービスです。近年、キャッシュレスの選択肢が増える一方で「クレジットカードを持ちたくない」「チャージ式は残高管理が面倒」という声も増えています。

Bank Payは、こうした課題を解消する仕組みとして注目されており、銀行口座の残高をそのまま利用できる利便性や、現金を持ち歩く必要がない安心感が評価されているのです。また、QRコード決済・請求書払い・送金に対応しているため、店頭だけでなく公共料金の支払い、家族間の送金など生活全般の支払いをスマホ1つで完結できます。

メリットについてそれぞれ順に解説いたします。

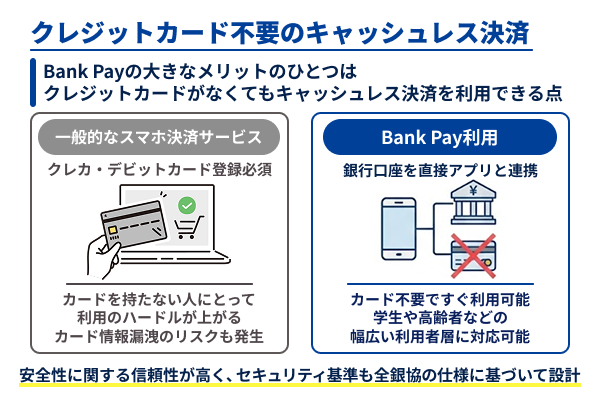

クレジットカードがなくてもキャッシュレス決済が使える

Bank Payの大きなメリットのひとつは、クレジットカードがなくてもキャッシュレス決済を利用できる点です。一般的なスマホ決済サービスでは、チャージ元としてクレジットカードやデビットカードの登録が必要になるケースが多く、カードを持たない人にとって利用のハードルが高くなっていました。

一方、Bank Payは銀行口座を直接アプリと連携するため、カードがなくてもすぐに利用を開始できます。これにより、学生、高齢者、クレジットカードを避けたい人など、幅広い利用者層に対応できる利便性があります。また、カード番号を外部サービスに登録しないので、カード情報漏えいのリスクを回避できる点も安心材料です。

金融機関が関与する仕組みのため、安全性に関する信頼性が高く、セキュリティ基準も全銀協の仕様に基づいて設計されています。さらに、生活に必要な支払い(公共料金、税金、日用品の購入など)をすべてキャッシュレスで完結できるため、現金の管理やATMに行く手間を減らせます。

銀行口座直結でチャージ不要のシンプルな仕組み

Bank Payは、プリペイド式のようにチャージ残高を用意する必要がなく、銀行口座から直接支払いが行える非常にシンプルな決済方式です。チャージ残高を気にする必要がないため、「残高不足で決済できない」「チャージし忘れた」というよくある問題を避けられます。

さらに、チャージのためにクレジットカードを登録する必要もなく、銀行口座だけで完結する点は利用者にとって心理的負担が少ない点といえます。銀行口座連動型のため、利用明細が口座取引履歴として管理され、家計簿アプリと連携しやすい点も魅力です。

支払い内容を正確に把握でき、家計管理の効率化にもつながります。また、チャージそのものが不要なため、繰り返しチャージ手続きを行う手間が省け、支払いのスピードも安定します。セキュリティ面では、全銀協が策定した方式に則り、認証プロセスや不正防止システムが導入されているため、安心して利用可能です。

Bank Payを利用する前に知っておきたい注意点

Bank Payは銀行口座とスマホを直接つなぐ利便性の高い決済サービスですが、利用前に理解しておくべき注意点も存在します。特に、ポイント還元の少なさ、利用可能店舗のカバー範囲、そして口座残高を超えた利用ができない仕組みは、他のキャッシュレス決済と比較するうえで重要なポイントです。

「思ったより使える場所が少ない」「ポイント面では他サービスの方が得だった」といったギャップが起こりやすい点にも注意が必要です。以下では、Bank Payを利用する前に知っておくべき代表的な注意点を具体的に解説します。

注意点についてそれぞれ順に解説いたします。

ポイント還元が少なくお得感が弱い場面がある

Bank Payの注意点としてまず挙げられるのが、ポイント還元がほとんど期待できない点です。多くのキャッシュレス決済サービスでは、支払いに応じてポイントが還元され、それを次回の支払いに利用したり、商品やサービスと交換したりできるメリットがあります。

しかし、Bank Payは銀行口座から直接代金を引き落とす仕組みであるため、ポイントプログラムが基本的に付帯していません。そのため、日用品の購入や公共料金の支払いなど、支払いの頻度が多いユーザーは、他のQRコード決済と比べてお得感が小さいと感じる可能性があります。特に、各社が実施する大型キャンペーン(例:◯%ポイントバック、利用額に応じたボーナス付与)に比べると、Bank Payは特典の面で見劣りする場合があります。

また、銀行ごとに独自のキャンペーンや優待を実施しているケースもありますが、還元率が高いわけではなく、期間限定であることが多いため、継続的なメリットを期待しにくい点も理解しておく必要があるのです。

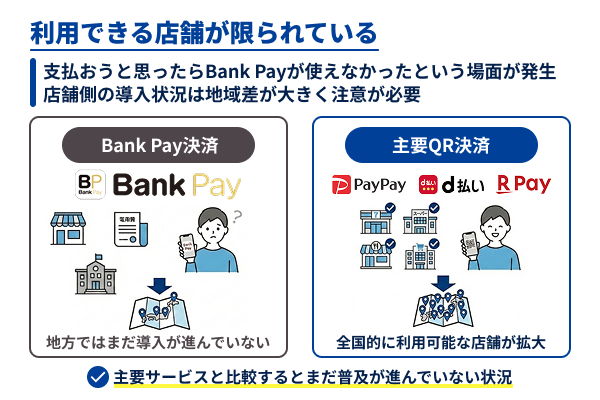

利用できる店舗が限られて使える場面が狭い

Bank Payのもう一つの大きな注意点は、利用できる店舗が他のキャッシュレス決済に比べて限定されている点です。PayPay、楽天ペイ、d払いなどの主要QR決済は、コンビニ・スーパー・ドラッグストア・飲食店・商業施設など、全国的に利用可能な店舗が急速に拡大しています。

一方、Bank Payの加盟店数は増えてきているものの、主要サービスと比較するとまだ普及が進んでいない状況です。そのため、「支払おうと思ったらBank Payが使えなかった」という場面が発生しやすく、日常の買い物で万能に使えるサービスとはいえない側面があります。また、店舗側の導入状況は地域差が大きく、都市部では比較的使える一方、地方ではまだ導入が進んでいないケースが多い点も注意が必要です。

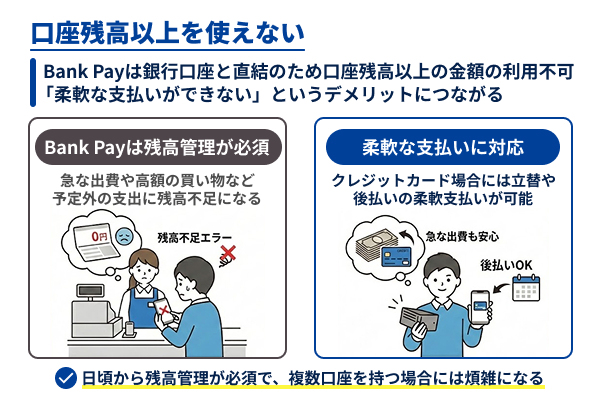

口座残高以上を使えないため柔軟な支払いには向かないことがある

Bank Payは銀行口座と直結しているため、口座残高以上の金額を利用できません。これは健全な支出管理という観点ではメリットですが、一方で「柔軟な支払いができない」というデメリットになる場面もあります。

たとえば、急な出費や高額の買い物をしたい場合、クレジットカードのように立て替えて後から支払うという使い方はできません。また、給料日前で口座残高が少ない時や、予定外の支出が必要になった時にもBank Payは利用できず、他の決済手段へ切り替える必要が出ます。

そのため、「キャッシュレス1つで完結したい」「緊急時でもすぐ支払える手段がほしい」というニーズには応えにくい点があります。さらに、残高不足による決済エラーが発生すると、店頭での会計がスムーズに進まず、他の決済手段を用意していないと支払いに手間取ってしまうリスクも。

日頃から残高管理を行う必要があり、口座を複数持っている場合はさらに煩雑になる可能性があります。

Bank Payに関してよくある質問

Bank Payは銀行口座と直結したスマホ決済サービスであるため、他のキャッシュレス決済とは仕組みや特徴が異なる部分があります。利用を検討する際には、対応銀行、ポイントの有無、クレジットカードとの違い、支払い後のキャンセル可否など、多くの疑問を持つ方が少なくありません。

ここでは、Bank Payに関してよくある質問に回答します。

Bank Payはどの金融機関でも利用できますか?

Bank Payは、全国すべての金融機関で利用できるわけではありません。サービスを運営する日本電子決済推進機構(J-Debit運営母体)に加盟している銀行や信用金庫などが対象となり、対応金融機関は順次拡大していますが、主要な都市銀行や地方銀行の中にはまだ非対応のところもあります。

そのため、利用前には必ず公式サイトの対応金融機関一覧を確認することが重要です。また、同じ金融機関であっても、口座種別や契約内容によってはBank Payを登録できないケースがあります。

たとえば、法人名義口座は対象外であることが多く、個人口座に限定されるなどの制約が設けられています。さらに、ネット銀行でも一部対応していないサービスがあり、キャッシュカードの発行形態によって利用の可否が異なる場合もあるため注意が必要です。

Bank Payは徐々に普及しているものの、現状ではどの銀行でも使える万能サービスではない点を理解しておきましょう。

Bank Payにポイント還元はありますか?

Bank Payは銀行口座から直接引き落とす仕組みのため、基本的にポイント還元は提供されていません。クレジットカードやQRコード決済の多くがポイント還元を強みにしているのに対し、Bank Payはシンプルな口座引き落としを目的としているため、還元施策が少ない点が特徴です。

そのため、日常的にポイントを貯めてお得に買い物したいという利用者にとっては、メリットが薄く感じられる場合があります。

ただし、例外として、金融機関が独自にキャンペーンを実施し、期間限定でポイント付与や割引特典を提供するケースも存在します。これらはBank Pay全体の仕組みではなく、銀行ごとの施策として行われるものです。

そのため、利用中の金融機関がどのような特典を提供しているかを確認すると、時期によってはお得に利用できる可能性があります。

Bank Payはクレジットカード決済と何が違うのですか?

Bank Payとクレジットカード決済のもっとも大きな違いは、立て替え払いかどうかです。クレジットカードはカード会社が利用者の代わりに加盟店へ支払い、その後に利用者がまとめてカード会社へ返済する後払い方式が採用されています。

そのため、手元の現金が不足している場合でも、一定の利用枠内で自由に買い物ができます。一方、Bank Payは利用時に銀行口座から直接引き落とされる即時払い方式です。口座残高が不足していると決済ができず、使える金額は口座残高が上限となります。これにより使いすぎを防ぎやすく、家計管理がしやすいというメリットがありますが、柔軟な支払いには不向きな場面もある点が特徴です。

また、クレジットカードは広い加盟店網と多様なポイント還元制度を持つ一方、Bank Payは対応店舗が限られており、還元が少ない傾向があります。そのため、利便性や特典の観点ではクレジットカードに軍配が上がりますが、銀行口座だけでシンプルにキャッシュレスを使いたい人にとってはBank Payが適した選択肢になります。

Bank Payで支払った後のキャンセルはできますか?

Bank Payで行った支払いは原則として即時に銀行口座から引き落とされるため、キャンセル可否は店舗側の返金対応によって決まります。クレジットカードのように後日請求を取り消す方式ではなく、店舗が返金処理を実施した場合に銀行口座へ返金される仕組みです。

お支払いのキャンセルは出来ません。画面に表示される内容と納付書に相違がないか、必ずご確認ください。

引用:Bank Payよくある質問

そのため、支払い後に誤購入や金額間違いが判明した場合は、まず店舗へ直接問い合わせる必要があります。店舗側が返金に対応していれば、一定期間後に口座へ返金されますが、その処理には数日を要することがあります。

また、サービス提供後や商品の性質によっては返金不可としている店舗もあり、Bank Payの仕組み自体でキャンセルを強制できません。さらに、支払い直後であっても、決済が即時処理されるため、利用者自身で「操作を取り消す」ことはできない点に注意が必要です。