インターネット商取引が日常に溶け込んだ今、クレジットカード決済は利便性の高い支払い手段として多くの人に利用されています。しかし利便性の裏側には、不正利用という深刻なリスクが潜んでいます。カード番号が第三者に渡り、本人の知らないところで高額な買い物をされる。そうした被害から消費者を守るために設けられているのが「チャージバック」という仕組みです。

チャージバックは、カード名義人が不正利用や商品未着などを理由に支払いを拒否した際、カード会社が加盟店から代金を引き戻して返金する制度です。消費者にとっては心強い保護策ですが、販売事業者にとっては商品発送後に代金回収ができなくなる厳しい現実を意味します。特にオンライン取引では対面本人確認ができない分、不正利用リスクが高まり、チャージバック発生件数も増加傾向にあります。

この記事では、チャージバック発生の仕組みと背景、事業者が受ける具体的影響、不正利用を未然に防ぐ実践的対策について解説します。事業者だけでなく、カード利用者にとっても、この仕組みを知ることは安全な取引のために重要です。

チャージバックとは不正利用時に発生する強制返金の仕組み

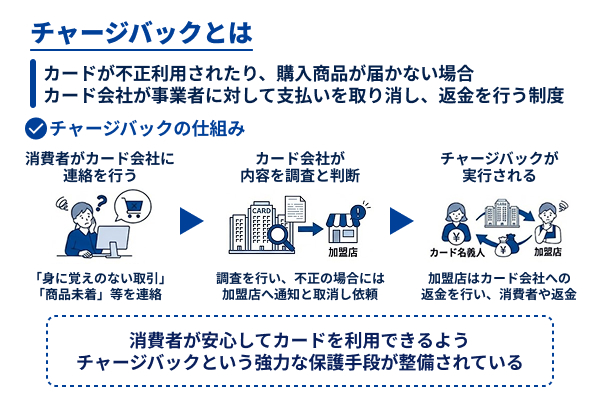

チャージバックとは、クレジットカードが不正利用されたり、購入商品が届かなかったりした場合に、カード会社が事業者に対して支払いを取り消し、カード名義人に返金を行う制度です。この仕組みは国際カードブランドが定めるルールに基づいており、消費者保護を最優先とする姿勢が貫かれています。

通常のクレジットカード取引では、カード名義人が商品を購入すると、カード会社が加盟店に代金を支払い、後日カード名義人から利用代金を回収します。しかしカード名義人が「この取引には同意していない」「商品が届いていない」といった異議を申し立てた場合、カード会社は調査を行い、不正や問題があると判断すれば、すでに加盟店に支払った代金を強制的に取り戻します。

この制度が存在する背景には、インターネット取引の急速な拡大があります。経済産業省の調査によれば、国内の消費者向け電子商取引市場は年々成長を続けています。一方で取引デジタル化は、カード番号漏えいや不正利用といった新たなリスクを生み出しました。こうした環境下で、消費者が安心してカードを利用できるよう、チャージバックという強力な保護手段が整備されています。

チャージバックについてそれぞれ順に解説いたします。

カード会社が加盟店の売上を取り消して返金する

チャージバックが実行されると、カード会社はすでに加盟店に支払った売上代金を取り消し、その金額をカード名義人の口座に返金します。この処理は加盟店の同意を必要としません。カード名義人からの異議申し立てを受けたカード会社が調査を行い、不正利用や契約違反があったと判断した時点で、加盟店に通知が届き、売上取り消しが実行されます。

加盟店が決済代行会社を通じてカード決済を導入している場合、チャージバック通知は決済代行会社を経由して届きます。加盟店は取引が正当であることを証明する資料を提出し、異議申し立てを行う機会が与えられますが、証拠が不十分だったり提出期限を過ぎたりすると、チャージバックがそのまま確定します。

この仕組みが加盟店にとって厳しいのは、取引の正当性を証明する責任が加盟店側に課される点です。カード名義人が「利用した覚えがない」と主張すれば、カード会社は原則として名義人の側に立ち、加盟店に対して取引記録や配送証明などの提出を求めます。特にオンライン取引では対面本人確認が行われないため、カード名義人本人が購入したのか、第三者が不正利用したのか判別が困難です。

商品やサービス提供後でも代金が引き落とされる

チャージバックの最も大きな問題は、商品発送やサービス提供完了後でも代金が取り消される可能性があることです。通常の商取引では商品を引き渡せば代金を受け取る権利が確定しますが、クレジットカード取引においては、その後もチャージバックリスクが残り続けます。

たとえば、オンラインショップで高額な電化製品が注文され、決済も正常に完了したため商品を発送したとします。ところが数週間後、カード名義人から「この購入には身に覚えがない」という異議申し立てが行われ、調査の結果、不正利用と判断されればチャージバックが実行されます。この時点で事業者はすでに商品を顧客に引き渡しており、商品を取り戻すことはほぼ不可能です。結果として、事業者は商品と代金の両方を失う二重の損失を被ります。

チャージバック発生までの期間は取引によって異なりますが、一般的にカード名義人は取引日から数か月以内であれば異議申し立てが可能です。そのため決済完了後も、事業者は長期にわたってチャージバックリスクにさらされ続けます。

不正利用と判断されると手数料も加盟店負担になる

チャージバックが発生した場合、加盟店は売上代金を失うだけでなく、追加の手数料負担を求められることがあります。カード会社や決済代行会社は、チャージバック処理に伴う事務作業や調査コストを補うため、1件あたり数千円から数万円の手数料を加盟店に請求するのが一般的です。

この手数料は、チャージバックが正当なものであっても、加盟店側の主張が認められなかった場合には免除されません。つまり不正利用の被害者であるカード名義人を保護するための仕組みではあるものの、そのコストは加盟店が負担する構造になっているのです。

さらにチャージバック発生件数が多い加盟店は、カード会社から「高リスク加盟店」として認定され、決済手数料の引き上げや、最悪の場合は加盟店契約の解除を通告されることもあります。経済産業省が所管する割賦販売法では、加盟店に対してクレジットカード番号の適切な管理と不正利用防止対策を義務付けており、これらの対策を怠った加盟店は、チャージバックリスクが高まるだけでなく、法的な責任を問われる可能性もあります。

クレジットカード不正利用が起きる原因を3つ紹介

クレジットカードの不正利用は年々巧妙化しており、その手口も多様化しています。日本クレジット協会の統計によれば、2024年のクレジットカード不正利用被害額は555億円に達し、そのうち90%以上が「番号盗用」によるものでした。番号盗用とは、カード本体を盗むのではなく、カード番号や有効期限、セキュリティコードといった情報だけを入手し、オンラインで不正に決済を行う手口です。

不正利用が増加している背景には、デジタル化の進展があります。インターネット上での買い物が日常的になり、カード情報を入力する機会が増えた一方で、その情報を狙う犯罪者の手口も進化しています。フィッシング詐欺やマルウェアによる情報窃取、ダークWebでのカード情報売買など、技術の発達が悪用される事例が後を絶ちません。

それぞれ順に解説いたします。

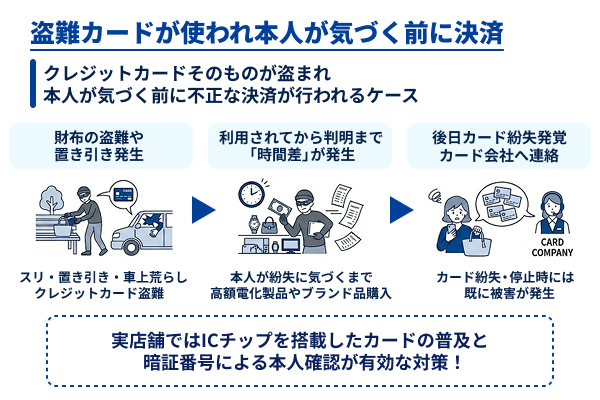

盗難カードが使われ本人が気づく前に決済される

クレジットカードそのものが盗まれ、本人が気づく前に不正な決済が行われるケースは、古典的ながら今なお発生し続けている手口です。財布の盗難や置き引き、車上荒らしなどでカードが第三者の手に渡ると、犯罪者は可能な限り迅速に商品を購入しようとします。特に高額な電化製品やブランド品、換金性の高い商品が狙われます。

盗難カードによる不正利用の特徴は、本人がカードの紛失に気づくまでに時間差があることです。財布を落としたことに数時間後に気づき、慌ててカード会社に連絡しても、その間に複数の店舗で不正な買い物がされている可能性があります。

実店舗での盗難カード利用に対しては、ICチップを搭載したカードの普及と暗証番号による本人確認が有効な対策となっています。ICカード決済ではカード本体とともに正しい暗証番号の入力が必要となるため、カードを盗んだだけでは不正利用が難しくなります。

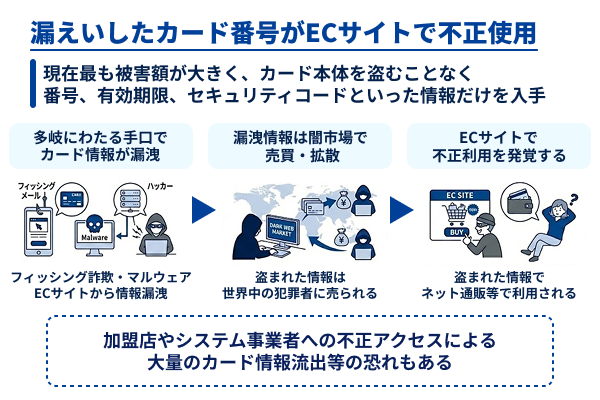

漏えいしたカード番号がECサイトで不正に使用される

現在最も被害額が大きいのが、カード番号の漏えいによる不正利用です。カード本体を盗むことなく、番号、有効期限、セキュリティコードといった情報だけを入手し、オンラインショッピングサイトで不正に買い物をする手口です。この方法ではカード名義人が手元にカードを持ったままでも被害に遭うため、不正に気づくのが遅れがちです。

カード番号の漏えい経路は多岐にわたります。代表的なものとしてはフィッシング詐欺があります。カード会社や大手通販サイトを装った偽のメールやSMSを送りつけ、本物そっくりの偽サイトに誘導してカード情報を入力させる手口です。またマルウェアと呼ばれる悪意のあるソフトウェアに感染したパソコンやスマートフォンから、入力した情報が盗み取られることもあります。

さらに深刻なのが、加盟店やシステム事業者への不正アクセスによる大量のカード情報流出です。セキュリティ対策が不十分なオンラインショップがサイバー攻撃を受け、顧客のカード情報が一度に数千件から数万件規模で漏えいする事件が毎年のように報道されています。漏えいした情報はダークWebと呼ばれるインターネットの闇市場で売買され、世界中の犯罪者の手に渡ります。

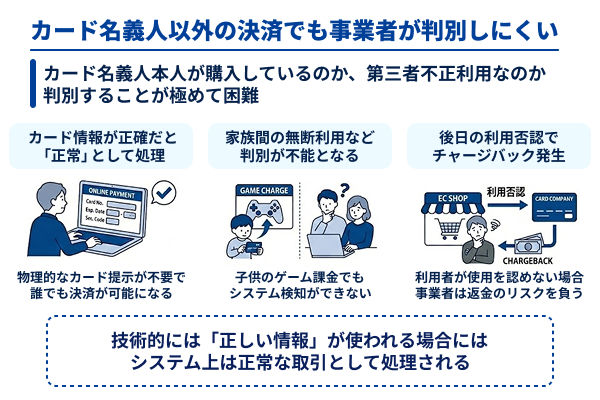

カード名義人以外の決済でも事業者が判別しにくい

オンライン取引では実際にカードを提示する必要がないため、カード名義人本人が購入しているのか、第三者が不正利用しているのかを判別することが極めて困難です。入力されたカード番号や有効期限、セキュリティコードが正しければ決済は通ります。つまり技術的には「正しい情報」が使われているため、システム上は正常な取引として処理されます。

この問題をさらに複雑にしているのが家族間でのカード利用です。たとえば親のカードを子どもが無断で使用してオンラインゲームに高額課金をしたケースや、配偶者のカードを使って買い物をしたものの後から使用を否定されるケースなどがあります。こうした場合、カード情報そのものは正しく、決済時には何の異常も検知されませんが、後日カード名義人から「自分は使用していない」と申し立てがあればチャージバック対象となる可能性があります。

事業者側から見れば、注文時の配送先住所やメールアドレス、IPアドレスといった情報から不正を見抜こうとしますが、犯罪者もそれを見越して巧妙に偽装します。実在する住所を使い、一度だけ商品を受け取った後は連絡が取れなくなるといった手口が横行しています。

チャージバック発生時に事業者へ起きる影響について解説

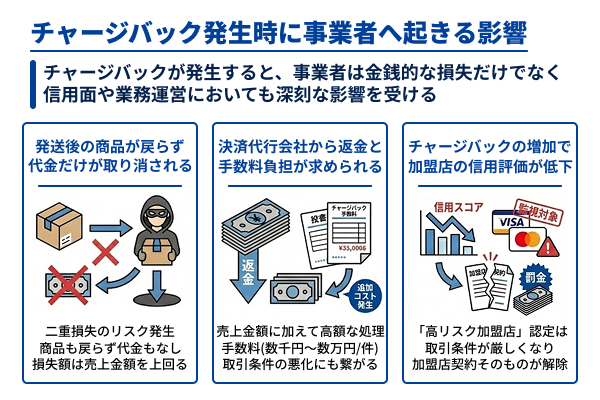

チャージバックが発生すると、事業者は金銭的な損失だけでなく、信用面や業務運営においても深刻な影響を受けます。特にオンラインで商品を販売する事業者にとって、チャージバックは避けて通れないリスクであり、その対策を怠れば経営そのものが危うくなる可能性があります。

チャージバックの影響は、単に売上が取り消されるという一時的な問題にとどまりません。在庫として保有していた商品が戻ってこず、追加の手数料が請求され、さらには決済代行会社やカード会社からの信用評価が下がるといった複合的で長期的な影響が事業者に降りかかります。

影響についてそれぞれ順に解説いたします。

発送後の商品が戻らず代金だけが取り消される

チャージバックの最も直接的な被害は、商品発送後に代金が取り消され、商品そのものも戻ってこないという二重の損失です。オンライン取引では注文を受けてから商品を発送し、顧客の手元に届くまでに数日から一週間程度かかります。その間に決済が完了していれば、事業者は安心して商品を送り出しますが、配送完了後にチャージバックが発生すると、すでに商品は顧客の手元にあり回収は事実上不可能です。

不正利用の場合、商品を受け取った犯罪者はすぐに転売したり別の場所に移動させたりするため、事業者が追跡することは極めて困難です。高額な電化製品やブランド品、ゲーム機器やチケット類など換金性の高い商品ほど不正利用のターゲットになりやすく、一度の被害額が数十万円に及ぶこともあります。

たとえば最新モデルのノートパソコンを20万円で販売し、決済が完了したため発送したとします。しかし一週間後、カード名義人から「この取引は自分が行ったものではない」という申し立てがあり、チャージバックが実行されました。この時点で事業者は20万円の売上を失い、さらに商品も戻ってきません。仕入れ値や配送料、梱包資材などのコストも含めると、実際の損失額は売上金額を上回ることもあります。

決済代行会社から返金と手数料負担が求められる

チャージバックが発生すると、事業者は売上代金の返金に加えて処理手数料を負担しなければなりません。この手数料はカード会社や決済代行会社がチャージバック処理に要した事務作業や調査コストを補うために設定されており、1件あたり数千円から数万円が一般的です。

決済代行会社を通じてクレジットカード決済を導入している事業者の場合、チャージバック通知は決済代行会社から届きます。事業者が異議申し立てを行う場合、取引が正当であったことを証明する資料を決済代行会社に提出し、決済代行会社がカード会社に転送する形で手続きが進みます。しかし証拠が不十分だったり提出期限内に対応できなかったりすると、チャージバックが確定し、返金と手数料の両方を支払うことになります。

さらにチャージバック発生件数が一定の基準を超えると、決済代行会社から取引条件の見直しを求められることがあります。具体的には決済手数料率の引き上げや、保証金の積み増し、最悪の場合は契約解除といった措置が取られます。

チャージバックの増加で加盟店の信用評価が下がる

チャージバックは単なる個別の取引トラブルではなく、加盟店全体の信用評価に影響を与える要素として扱われます。カード会社や国際カードブランドは加盟店ごとにチャージバック発生率を監視しており、一定の基準を超えると「高リスク加盟店」として認定します。この認定を受けると取引条件が厳しくなり、場合によっては加盟店契約そのものが解除される可能性があります。

国際カードブランドであるVisaやMastercardは、加盟店のチャージバック率が全体の取引件数に対して一定の割合を超えると監視対象として扱い始めます。さらに一定期間内に改善が見られない場合には、罰則金の支払いや最終的には加盟店資格の剥奪といった厳格な措置が取られることもあります。

信用評価が下がると、新たな決済手段の導入が困難になったり、他の決済代行会社との契約交渉でも不利な条件を提示されたりするなど、事業展開全般に影響が及びます。さらにチャージバックが多発する事業者は業界内での評判も悪化します。決済代行会社同士は情報を共有しており、問題のある加盟店として認識されれば他社への乗り換えも難しくなります。

※国際ブランド(VISA/Mastercard等)には「チャージバック監視プログラム」があり、月間のチャージバック率が1%を超えると警告、改善されないと多額の制裁金が課せられます。

クレジットカード不正利用を防ぐための具体策

クレジットカード不正利用を防ぐためには、技術的な対策と運用面での工夫を組み合わせた多層的なアプローチが必要です。単一の対策だけでは巧妙化する不正手口に対応しきれません。本人認証の強化、不正検知システムの導入、目視での確認作業、リスク評価の数値化、そして店舗側での運用ルールの整備といった複数の要素を組み合わせることで、不正利用リスクを大幅に低減できます。

経済産業省が所管する「クレジットカード・セキュリティガイドライン」では、加盟店に対して多面的かつ重層的な不正利用防止対策を講じることを求めています。このガイドラインは割賦販売法に基づく実務上の指針として位置づけられており、ここに掲げられた措置を講じることで、法令上のセキュリティ対策義務を満たしていると認められます。

それぞれ順に解説いたします。

3Dセキュアで決済時の本人認証を強化する

3Dセキュアは、オンライン決済における本人認証の仕組みであり、不正利用対策の中核を担う技術です。カード番号や有効期限、セキュリティコードといった券面情報だけでなく、カード発行会社に事前登録したパスワードや、スマートフォンアプリを通じた生体認証などを追加で求めることで、本人以外による不正利用を防ぎます。

3Dセキュアの最大の特徴は「ライアビリティシフト」と呼ばれる責任の移転にあります。3Dセキュアを導入した取引で不正利用が発生した場合、本人認証を実施したカード発行会社が責任を負い、加盟店はチャージバック対象から外れます。つまり3Dセキュアを導入することで、加盟店は不正利用によるチャージバックリスクを大幅に軽減できるのです。

現在普及が進んでいるEMV 3-Dセキュア(3Dセキュア2.0とも呼ばれる)は、従来の固定パスワード方式から進化し、取引のリスクレベルに応じて認証方法を変える仕組みを採用しています。低リスクの取引では追加認証をスキップし、高リスクと判定された取引だけワンタイムパスワードや生体認証を求めることで、利便性とセキュリティの両立を図っています。

2025年3月末までに、改正割賦販売法に基づき、原則としてすべてのオンライン決済においてEMV 3-Dセキュアの導入が義務化されました。特に不正利用が顕在化している加盟店(たとえば3か月連続で月々のチャージバック総額が50万円を超える場合)に対しては、3Dセキュアに加えて追加対策の実施が必須となります。

不正検知システムで高リスク取引を自動で弾く

不正検知システムは、過去の取引データや不正利用のパターンを学習し、リアルタイムで取引の危険度を判定する仕組みです。人工知能や機械学習の技術を活用し、通常とは異なる購買行動や不審な注文を自動的に検出します。

不正検知システムが監視する要素は多岐にわたります。注文者のIPアドレスの地理的位置、購入時間帯、商品の組み合わせ、配送先住所とカード名義人の住所の一致度、過去の購入履歴、デバイス情報など、数十から数百の要素を総合的に分析しリスクスコアを算出します。このスコアが一定の基準を超えた取引は自動的に保留され、目視での確認が行われるか、決済そのものが拒否されます。

たとえば、これまで一度も購入履歴のないアカウントから深夜に高額な電化製品が複数個注文され、配送先が海外の転送サービスである場合、不正検知システムは高リスクと判定します。また短時間に異なるカードで同じ商品を繰り返し購入しようとする行動も、不正利用の典型的なパターンとして警告が発せられます。

高額決済や初回注文の確認を目視で徹底する

技術的な対策に加えて、人間の目による確認作業も依然として重要です。特に高額商品の注文や、初めて購入する顧客からの注文については、自動システムだけに頼らず、スタッフが直接内容を確認することで不正を未然に防げるケースがあります。

目視確認で注目すべきポイントとしては、まず配送先住所の妥当性があります。企業の事業所や商業施設の住所が配送先に指定されている場合、本当にその場所で商品を受け取る正当な理由があるのか事前に電話で確認することが有効です。また注文者の名前とカード名義人の名前が異なる場合や、メールアドレスがフリーメールで作成されたばかりのものである場合も慎重な確認が求められます。

初回注文で高額商品を複数購入しようとする顧客は不正利用の可能性が高いとされています。通常の顧客であれば、初めての店舗では少額の商品から試し買いをし、信頼できると判断してから高額商品を購入する傾向があります。そのため初回から10万円を超える注文が入った場合には、注文者に電話やメールで連絡を取り、購入意思と配送先の確認を行うことが推奨されます。

配送先情報や過去履歴で取引リスクを数値化する

不正利用のリスクを定量的に評価し、対応の優先順位を決めるためには、配送先情報や顧客の過去の購入履歴をデータとして蓄積し分析することが有効です。リスクスコアリングと呼ばれるこの手法では、取引ごとに複数の要素を点数化し、総合的なリスク度合いを数値で表します。

配送先住所については、過去に不正利用が発生した地域や、転送サービスの住所、短期滞在型の宿泊施設などはリスクが高いとして高得点を付けます。一方、過去に複数回問題なく取引が完了している住所は低リスクとして扱います。また配送先住所とカード発行会社が把握している名義人の住所が一致しているかどうかも重要な判断材料です。

顧客の購入履歴もリスク評価において重要な要素です。同じアカウントで過去に複数回購入し、いずれもトラブルなく完了している顧客は信頼度が高いとみなされます。逆にアカウント作成直後に高額商品を注文する新規顧客は慎重に扱う必要があります。

こうしたリスクスコアリングの仕組みを導入することで、限られた人員を効率的に配分し、高リスクの取引に重点的に対応できるようになります。

チャージバックを防ぐために店舗側で対応を決めておく

技術的な対策だけでなく、店舗運営の方針や顧客対応の質もチャージバック発生を左右します。顧客との認識のズレや対応の遅れが原因でチャージバックに発展するケースも少なくありません。そのため事前に明確なルールを設定し、スタッフ全員が適切に対応できる体制を整えておくことが重要です。

利用規約や返品条件を明確に示して認識のズレを防ぐ

チャージバックの原因の一つに、商品やサービスの内容について顧客が期待していたものと実際に提供されたものが異なるという認識のズレがあります。こうしたトラブルを防ぐためには、購入前に利用規約や返品・交換の条件を明確に提示し、顧客が内容を理解した上で購入できるようにすることが不可欠です。

商品ページには商品の仕様、サイズ、色、素材、機能などを詳細に記載し、可能な限り実物に近い写真を掲載します。また「イメージと違った」という理由での返品が可能かどうか、返品時の送料負担は誰が行うのか、返品期限はいつまでかといった条件をわかりやすい言葉で明示します。

デジタルコンテンツや予約サービスなど、提供後のキャンセルや返金が困難な商品については、その旨を購入前に目立つ形で告知し、顧客の同意を得ることが重要です。

問い合わせや不満に迅速対応して誤認リスクを下げる

顧客が商品やサービスに不満を持った際、すぐにカード会社に異議申し立てを行うのではなく、まず店舗に問い合わせてくれる環境を整えることが重要です。問い合わせ窓口を明確にし、迅速かつ誠実に対応することで、多くのトラブルは店舗と顧客の間で解決でき、チャージバックに発展することを防げます。

問い合わせフォームやメールアドレス、電話番号を商品ページや注文確認メールに明記し、顧客が困ったときにすぐ連絡できるようにします。また問い合わせを受けた際には24時間以内に初回の返信を行い、問題解決に向けた具体的な対応方針を示すことが望ましいとされています。

商品の破損や誤配送、遅延といった店舗側に非がある場合には速やかに謝罪し、返金や交換といった適切な対応を提案します。顧客の不満が大きくなる前に誠実に対応することで、カード会社への異議申し立てを未然に防ぎ、顧客との信頼関係を維持できます。

複数の決済方法を用意してリスクを分散する

クレジットカード決済だけでなく、代金引換、銀行振込、コンビニ決済、キャリア決済、電子マネーなど複数の決済手段を用意することで、不正利用リスクを分散できます。特に高リスクと判断された顧客に対してはクレジットカード以外の決済方法を案内することで、チャージバック発生を回避できます。

代金引換は商品配達時に現金で支払いを受ける方式であり、不正利用リスクが低い決済手段です。顧客が実際に商品を受け取り代金を支払うまで取引が完了しないため、架空の住所への発送や不正なカード利用を防げます。

銀行振込やコンビニ決済は入金確認後に商品を発送する方式であり、支払いが確実に行われた後に発送するためチャージバックリスクがありません。

チャージバックと不正利用対策の要点まとめ

クレジットカード決済は消費者と事業者の双方に利便性をもたらす一方で、不正利用とチャージバックという深刻なリスクを伴います。この記事では、チャージバックの仕組み、不正利用が発生する背景、事業者への影響、そして具体的な対策について解説してきました。最後に重要なポイントを改めて整理します。

それぞれ順に解説いたします。

チャージバックは不正利用時に発生する強制返金である

チャージバックとは、クレジットカードが不正利用されたり商品が届かなかったりした場合に、カード会社が加盟店から売上を取り消して消費者に返金する制度です。この仕組みは国際カードブランドが定めるルールに基づいており、消費者保護を最優先としています。

カード名義人が「この取引には覚えがない」「商品が届いていない」といった異議を申し立てると、カード会社が調査を行い、問題があると判断すれば加盟店の同意なしに売上を取り消します。加盟店は取引が正当であったことを証明する資料を提出して異議を申し立てることはできますが、証拠が不十分であればチャージバックが確定します。

特にオンライン取引では対面本人確認ができないため、カード名義人本人が購入したのか、第三者が不正利用したのか判別が困難です。その結果、不正利用によるチャージバックが発生しやすく、事業者にとって大きな経営リスクとなっています。

事業者側は商品損失や手数料負担など実害を受けやすい

チャージバックが発生すると、事業者は売上代金を失うだけでなく、すでに発送した商品も戻ってこないという二重の損失を被ります。不正利用の場合、商品を受け取った犯罪者はすぐに転売するため、商品の回収は事実上不可能です。

さらにチャージバック処理に伴う手数料として1件あたり数千円から数万円を負担しなければなりません。またチャージバック発生件数が多い加盟店はカード会社から「高リスク加盟店」として認定され、決済手数料の引き上げや、最悪の場合は加盟店契約の解除を通告されることもあります。

技術対策と店舗運用を組み合わせることで被害を抑えられる

クレジットカード不正利用を防ぐためには、3Dセキュアによる本人認証の強化、不正検知システムの導入、高額決済や初回注文の目視確認、リスクスコアリングによる取引評価といった技術的な対策が有効です。特に改正割賦販売法に基づき、2025年3月末までに原則としてすべてのオンライン決済においてEMV 3-Dセキュアの導入が義務化されました。

同時に、利用規約や返品条件を明確に示す、顧客からの問い合わせに迅速に対応する、複数の決済方法を用意するといった店舗運営面での工夫も重要です。技術だけに頼るのではなく、顧客との信頼関係を築き、誤認やトラブルを未然に防ぐことがチャージバック発生率を下げる鍵となります。

経済産業省が推奨する「クレジットカード・セキュリティガイドライン」に沿った対策を講じることで、法令上の義務を果たすとともに、事業者としての信頼性を高めることができます。クレジットカード決済は今後もオンライン取引の中心的な決済手段であり続けるでしょう。だからこそ不正利用対策を徹底し、安全で安心な取引環境を整えることが事業者にとって不可欠な責務となっています。