企業間の商取引において、商品やサービスを提供してから一定期間後に代金を支払う「掛け払い」は、日本のビジネスシーンで広く利用されている決済方法です。月末に締めて翌月末に支払うといった方式を採用している企業も多く、資金繰りや業務効率の面で大きなメリットがあります。

一方で、個人向けの後払いサービスとは性質が異なり、与信管理や回収リスクといった注意点も存在します。また、2025年5月に下請代金支払遅延等防止法の改正法が成立し、2026年1月からは手形払いの全面禁止をはじめとする大きな変更が施行される予定です。

本記事では、掛け払いの基本的な仕組みから、後払いとの違い、導入時のメリットや注意点、さらには今後の法改正による影響まで、企業の経理担当者や経営者が知っておくべき情報を解説します。取引先との信頼関係を構築しながら、効率的な資金管理を実現するための参考としてください。

掛け払いとは商品やサービスなどを提供した後に支払う方法

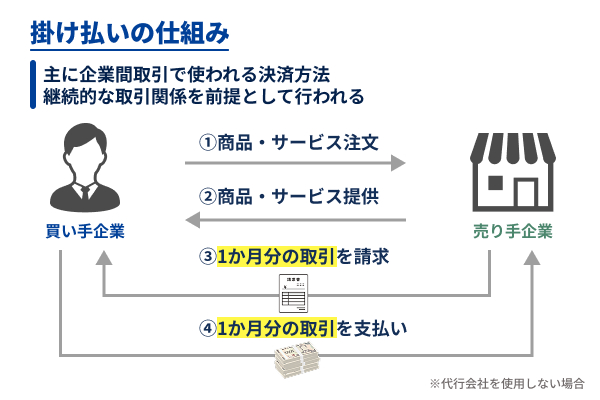

掛け払いとは、商品やサービスを先に提供し、その代金を後日まとめて支払う取引方法を指します。「掛取引」や「信用取引」とも呼ばれ、主に企業間取引で使われる決済手段です。具体的には、商品を納品した時点では代金を受け取らず、月末などの決められた締め日に1か月分の取引をまとめて請求し、翌月末などの支払期日に入金してもらう流れとなります。

この仕組みは、取引のたびに現金のやり取りをする必要がないため、業務効率の向上につながります。売り手側から見ると「売掛金」として会計処理され、買い手側から見ると「買掛金」として処理される点が特徴です。たとえば、卸売業者が小売店に商品を納品する際、その都度代金を回収するのではなく、月末締めで請求書を発行し、翌月末に銀行振込で支払ってもらうといった形です。

掛け払いが広く普及している背景には、日本の商習慣における信頼関係の重視があります。取引先との長期的な関係を前提として、代金の後払いを認めることで、スムーズな商取引を実現しています。実際の取引では、新規取引先との間で基本契約書を締結し、支払条件や取引条件を明文化することが一般的です。ただし、支払いが遅れたり、最悪の場合には回収不能になったりするリスクもあるため、取引先の与信管理が重要になります。

掛け払いは企業間取引で後払いは個人との取引で支払いする方法

掛け払いと後払いは、どちらも商品やサービスを先に受け取り、後から代金を支払うという点では共通していますが、利用される場面や取引の性質が大きく異なります。

掛け払いは主に企業間取引で使われる決済方法であり、継続的な取引関係を前提としています。一方、後払いは個人消費者を対象としたサービスであり、通販やオンラインショッピングなどで一回限りの取引にも対応できる仕組みです。

特徴についてそれぞれ順に解説いたします。

企業間取引は信頼を前提とした後払いの仕組み

企業間取引における掛け払いは、取引先との信頼関係が基盤となっています。新規取引の際には与信審査を行い、相手企業の財務状況や支払能力を確認したうえで、掛け払いの可否や取引限度額を設定します。一度取引が始まれば、継続的に商品やサービスを提供し、定期的に請求と支払いを繰り返す関係が構築されます。

この仕組みでは、売り手側は買い手側の支払能力を信用して商品を先に渡すため、売掛金という債権を保有することになります。通常、月末締めの翌月末払いといった支払いサイト(支払期日までの期間)が設定され、この期間内に代金が支払われることを前提としています。中小企業庁が定める下請代金支払遅延等防止法では、親事業者が下請事業者から商品などを受け取った日から60日以内に代金を支払わなければならないと規定されており、取引の公正性を保つための基準が設けられています。

なお、2025年5月に下請代金支払遅延等防止法および下請中小企業振興法の改正法が成立し、2026年1月1日から施行される予定です。この改正により、下請代金支払遅延等防止法の名称が「製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律」(略称:中小受託取引適正化法、通称:取適法)に、下請中小企業振興法が「受託中小企業振興法」に変更されます。

また、用語も「下請事業者」から「中小受託事業者」、「親事業者」から「委託事業者」に変更されます。掛け払いは企業の資金繰りにおいて重要な役割を果たしますが、売り手側は入金までの期間が長くなると資金繰りが苦しくなる可能性があるため、支払いサイトの短縮化が望まれています。

個人向け後払いとの違いを理解してトラブル防止

個人向けの後払いサービスは、通販サイトなどで商品を注文する際、代金の支払いを商品到着後に行える仕組みです。決済代行会社が間に入り、商品が届いてから消費者がコンビニや銀行で代金を支払う形式が一般的です。企業間の掛け払いと異なり、継続的な取引関係を前提としておらず、一回限りの取引でも利用できます。

最も大きな違いは、与信管理の方法です。個人向け後払いでは、決済代行会社が即座に与信審査を行い、利用限度額や支払い能力を判断します。この審査は数秒から数分で完了し、審査を通過すれば後払いが利用できます。一方、企業間の掛け払いでは、取引開始前に企業情報や財務諸表を詳細に調査し、継続的な取引を想定した与信枠を設定します。

また、支払いサイトにも違いがあります。個人向け後払いは商品到着後14日以内など比較的短い期間で支払いが完了しますが、企業間の掛け払いは月末締めの翌月末払いなど、より長い期間が設定されることが一般的です。リスク管理の面でも、個人向けは決済代行会社が未払いリスクを負担するケースが多いのに対し、企業間取引では売り手企業自身がリスクを負担するか、ファクタリングなどのサービスを別途利用する必要があります。

掛け払いの仕組みを図解で理解!取引から入金までの流れ

掛け払いの仕組みを理解するには、実際の取引の流れを追うことが重要です。商品やサービスの提供から、請求書の発行、そして代金の入金まで、一連のプロセスには複数のステップがあります。ここでは、標準的な掛け払いの流れと、代行サービスを利用する場合の仕組みについて解説します。

それぞれ順に解説いたします。

企業が商品やサービスを提供して取引が始まる

掛け払いによる取引は、まず売り手企業が買い手企業に対して商品を納品したり、サービスを提供したりすることから始まります。このとき、売り手側の経理では「売掛金」という債権が発生し、買い手側では「買掛金」という債務が発生します。納品時には納品書を発行し、商品の数量や金額、納品日などを明記して取引の記録を残します。

取引開始前には、新規取引先の場合は与信審査を実施します。相手企業の登記情報、財務状況、過去の取引実績などを確認し、掛け払いを認めるかどうか、また取引限度額をいくらに設定するかを判断します。既存の取引先であっても、定期的に与信状況を見直し、取引限度額を超えないよう管理することが重要です。複数回の取引が月内に発生する場合、それぞれの取引で売掛金が累積していきますので、月末の締め日に向けて取引額を集計します。

請求書を発行し後日まとめて支払いを行う流れ

月末などの締め日を迎えると、売り手企業は1か月分の取引をまとめた請求書を発行します。請求書には、取引の明細、合計金額、支払期日、振込先口座などが記載されます。この請求書を買い手企業に送付し、買い手側では経理部門が請求内容を確認して支払い処理を行います。

支払期日は「月末締めの翌月末払い」や「20日締めの翌月10日払い」など、取引先との間で事前に取り決めた条件に従います。中小企業庁と公正取引委員会による「下請代金の支払手段について」では、下請代金の支払いは可能な限り現金で行うことが推奨されています。

ここで重要な法改正情報があります。2025年5月に成立した改正法により、2026年1月1日からは対象取引において手形払いが全面的に禁止されます。また、電子記録債権やファクタリングなどの支払手段についても、支払期日までに代金相当額の満額を得ることが困難なものは併せて禁止されます。さらに、代金に関する協議に応じないことや一方的な決定も禁止されるなど、受注者保護の仕組みが強化されます。現在、手形での支払いを行っている企業は、この法改正に向けて、銀行振込など現金による支払いへの移行準備を進める必要があります。買い手企業は支払期日に指定された口座に代金を振り込み、これによって一連の取引が完了します。

代行サービスが入る場合の仕組みを解説

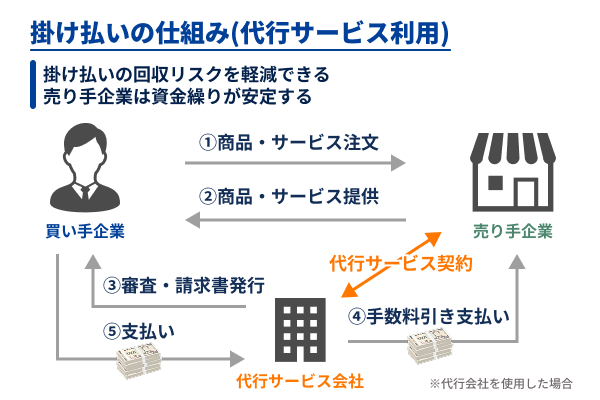

掛け払いの回収リスクを軽減するため、決済代行サービスを利用する企業も増えています。このサービスでは、代行会社が売り手企業と買い手企業の間に入り、与信管理や請求書発行、代金回収などの業務を代行します。売り手企業は商品を納品した後、代行会社から早期に代金を受け取れるため、資金繰りが安定します。

具体的な流れとしては、まず売り手企業が代行会社と契約を結び、買い手企業の与信審査を代行会社に依頼します。代行会社が審査を行い、承認されれば取引が可能になります。商品納品後、売り手企業は代行会社に請求情報を提出し、代行会社が買い手企業に請求書を発行します。代金は買い手企業から代行会社に支払われ、手数料を差し引いた金額が売り手企業に入金される仕組みです。

万が一買い手企業が支払いを行わなかった場合でも、多くの代行サービスでは保証機能がついており、売り手企業は未回収リスクから保護されます。ただし、サービス利用には手数料がかかるため、コストと効果を十分に検討する必要があります。

また、前述の法改正により、2026年1月以降はファクタリングなどの支払手段についても、支払期日までに満額を得られないものは禁止されるため、代行サービスを選ぶ際にはこの点にも注意が必要です。

掛け払い導入のメリットは資金繰りと業務効率が安定

掛け払いを導入することで、企業は複数のメリットを享受できます。特に、支払い管理の効率化と資金繰りの改善は、企業経営において大きな価値をもたらします。ここでは、掛け払いがもたらす具体的な利点について詳しく見ていきましょう。

メリットについてそれぞれ順に解説いたします。

支払い期日を統一でき経理処理がわかりやすくなる

掛け払いの大きなメリットは、複数の取引をまとめて処理できることです。取引のたびに代金を支払う現金決済と比べて、月末締めで翌月一括払いとすることで、経理業務が大幅に効率化されます。たとえば、1か月に同じ取引先と10回取引があった場合、現金払いでは10回の支払い処理が必要ですが、掛け払いなら月に1回の処理で済みます。

支払い期日が統一されることで、資金の流れが予測しやすくなり、計画的な資金管理が可能になります。経理担当者は月末に各取引先からの請求書をまとめて確認し、支払期日に一括して振込処理を行えるため、業務の負担が軽減されます。また、会計処理においても、売掛金や買掛金の管理が整理され、決算時の作業もスムーズになります。取引先との支払い条件を標準化することで、社内ルールも明確になり、新しい担当者への引き継ぎも容易になるでしょう。

未回収リスクを減らし回収作業を効率化できる

掛け払いでは、継続的な取引関係を前提としているため、取引先との信頼関係が構築されやすくなります。定期的な与信管理を行うことで、支払い能力に問題がある取引先を早期に発見でき、未回収リスクを抑制できます。また、決済代行サービスを利用すれば、代行会社が与信審査や回収業務を担当してくれるため、自社での管理負担が軽減されます。

請求書を定期的に発行することで、取引の記録が明確に残り、万が一支払いが遅れた場合でも、督促や交渉がしやすくなります。現金取引では領収書のやり取りが発生しますが、掛け払いでは請求書と入金記録が証拠となるため、証憑管理も簡素化されます。さらに、複数の取引先に対して同じタイミングで請求書を発行し、入金確認を行うことで、回収作業の効率が向上します。

支払いサイトを伸ばして資金繰りに余裕を持たせる

買い手企業の立場から見ると、掛け払いは資金繰りに大きなメリットをもたらします。商品を仕入れてから代金を支払うまでに時間的な猶予があるため、その間に商品を販売して売上代金を回収し、それを原資として仕入れ代金を支払えます。これにより、手元資金が少なくても事業を継続的に運営できる効果があります。

たとえば、月末締めの翌月末払いという条件であれば、月初に仕入れた商品は最大で約60日後に支払えば良いことになります。この期間を活用して商品を販売し、顧客から代金を回収できれば、自己資金を大きく投入することなく事業を回転させられます。特に小売業や卸売業など、在庫を抱えるビジネスモデルでは、この仕組みが重要な役割を果たします。

ただし、中小企業庁が定める下請中小企業振興法に基づく振興基準では、親事業者と下請事業者が適正な利益を得られるよう、支払条件の改善が求められています。過度に支払いサイトを延ばすことは、取引先の資金繰りを圧迫する可能性があるため、双方にとって公平な条件設定が望まれます。

掛け払い導入時の注意点と導入前に確認すべきこと

掛け払いにはメリットが多い一方で、適切な管理を怠ると大きなリスクを抱えることになります。導入を検討する際には、取引先の信用力の確認や、自社の管理体制の整備が不可欠です。ここでは、掛け払い導入時に注意すべき重要なポイントを解説します。

注意点と確認ポイントについてそれぞれ順に解説いたします。

掛け売り先の与信審査や限度額の確認が必要

掛け払いを開始する前に最も重要なのが、取引先の与信審査です。相手企業の財務状況、支払い能力、信用情報などを調査し、代金を回収できる見込みがあるかを判断します。具体的には、企業の登記情報、決算書、資本金、業歴、他社との取引実績などを確認します。信用調査会社のデータベースを活用すれば、効率的に情報を収集できます。

与信審査の結果に基づいて、取引限度額を設定することも重要です。仮に取引先が支払い不能になった場合でも、被害を最小限に抑えるため、無制限に掛け払いを認めるのではなく、適切な上限を設けます。たとえば、資本金や年商の一定割合を限度額とする、過去の取引実績に応じて段階的に限度額を引き上げるといった方法があります。

また、一度設定した与信枠も定期的に見直し、取引先の経営状況に変化がないかを継続的に監視する必要があります。新聞報道や業界情報なども参考にしながら、リスクの早期発見に努めましょう。与信管理は一度行えば終わりではなく、継続的なモニタリングが必要であることを忘れてはいけません。

代行サービス会社利用時は手数料と契約条件を把握しておく

決済代行サービスを利用する場合、サービス内容と手数料体系を十分に理解しておく必要があります。代行会社によって、与信審査の基準、保証範囲、手数料率、入金タイミングなどが異なります。手数料は通常、取引金額の数パーセントに設定されており、取引量が多いほど総額も大きくなります。コスト削減のため、複数の代行会社を比較検討し、自社に最適なサービスを選ぶことが重要です。

契約条件も細かく確認しましょう。保証の対象となる取引の範囲、保証が適用されない例外条件、解約時の手続きや違約金の有無などを把握しておかないと、想定外のトラブルが発生する可能性があります。また、代行会社が倒産した場合のリスクについても考慮が必要です。信頼性の高い、実績のある代行会社を選ぶことで、このようなリスクを軽減できます。

サービス導入前には、契約書をすみずみまで確認し、不明な点は担当者に質問して明確にしておくことをお勧めします。また、前述の法改正により、2026年1月からはファクタリングなどの支払手段についても、支払期日までに代金相当額の満額を得ることが困難なものは禁止される予定です。代行サービスを選ぶ際には、この法改正への対応状況も確認し、将来にわたって安定的に利用できるサービスかどうかを見極める必要があります。

請求から回収までの流れを社内で整理してシミュレーションする

掛け払いを円滑に運用するには、社内での業務フローを明確にしておく必要があります。商品の納品から請求書の発行、入金確認、入金遅延時の対応まで、一連のプロセスを文書化し、担当者全員が理解できる状態にします。特に、複数の部門が関わる場合、営業部門、経理部門、物流部門などの連携が重要になります。

実際に掛け払いを開始する前に、シミュレーションを行うことも有効です。仮の取引データを使って、請求書の発行から入金確認までの流れを実践してみることで、問題点や改善点が見えてきます。また、入金が遅れた場合の督促手順、回収不能と判断する基準、法的措置に移行するタイミングなども事前に定めておくべきです。会計システムや販売管理システムを導入している場合は、システム上でどのように掛け払いを管理するか、売掛金の残高確認や請求書発行の自動化など、効率化の余地がないかも検討しましょう。

掛け払いを理解して信頼と効率を両立させよう

掛け払いは、企業間取引における代表的な決済方法として、日本のビジネスシーンに深く根付いています。取引のたびに現金をやり取りする手間を省き、業務効率を高めるとともに、買い手企業の資金繰りにも余裕をもたらす有効な仕組みです。しかし、その効果を最大限に引き出すには、適切な与信管理と社内体制の整備が欠かせません。

取引先との信頼関係を基盤としながらも、リスクを的確に評価し、必要に応じて決済代行サービスなどの仕組みを活用することで、より安全な掛け払い運用が実現できます。支払いサイトの設定においても、自社の都合だけでなく、取引先の立場も考慮した公平な条件を設定することが、長期的な取引関係の構築につながります。

政府が推進する下請取引の適正化や支払条件の改善といった動きにも目を向けながら、健全な商習慣を守っていく姿勢が求められています。特に、2026年1月に施行される改正法では、手形払いの全面禁止やファクタリングなどの支払手段に関する新たな規制に加えて、代金に関する協議義務の明確化、一方的な代金決定の禁止など、受注者保護の仕組みが大幅に強化されます。下請代金支払遅延等防止法は「製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律」(略称:中小受託取引適正化法、通称:取適法)に、下請中小企業振興法は「受託中小企業振興法」に名称変更され、用語も「下請事業者」から「中小受託事業者」、「親事業者」から「委託事業者」へと変更されます。現在、手形での支払いを行っている企業は、2026年1月までに現金振込など適切な支払手段への移行を完了させる必要があります。

掛け払いを導入する際は、メリットとリスクの両面を理解し、自社の事業規模や取引先の特性に合わせた運用ルールを確立することが重要です。請求書の発行から入金確認、未回収時の対応まで、一連のプロセスを明確化し、経理部門だけでなく営業部門や経営層も含めた全社的な理解と協力体制を築きましょう。適切に運用された掛け払いは、取引先との信頼を深めながら、企業の成長を支える強力なツールとなるはずです。