事業者がモノを買う場合、サービスを受ける場合さまざまな決済方法があります。現金払い、銀行振り込み、コンビニ払い、代金引換など目の前にお金を用意する方法はだんだんと少数派になっています。

逆にモノやサービスを売る場合、購入者から現金のみの支払いしか受け付けないことも減っています。現金だけなら即時キャッシュが手に入るのは事実ですが、購入者にとっては使い勝手が悪いです。現金払いオンリーのお店とさまざまなキャッシュレス決済も併用できるお店、どちらの利便性があるのか?ということになります。

現在、オンライン決済が取引のメインストリームになりつつあります。オンライン、つまりインターネット上のシステムを介した支払いならば手元にお金がなくても、あるいは口座にお金がなくても顧客は支払いができる可能性があります。

多様な決済方法を知ることは、事業者として経営上のリスク分散にもつながります。今回はさまざまな決済方法の中でも「オンライン決済」に焦点を当てて解説していきます。ぜひ参考にしてください。

オンライン決済はインターネット上で完結する便利な決済方法

事業用の支払いを現金や口座振替で行う場合も多いかもしれませんが、そうではなくオンライン決済で行える場面が増えています。

「ツケ払い」ができるビジネスシーンは大きく減っています。そうした中で、手元に現金、キャッシュがなくても支払いできるオンライン決済はここ10年ほどで多様化しています。

これは2011年の松屋の券売機です。価格の安さに驚きますが、決済方法も現金の加えて交通系ICカード(Suicaなど)しか使えません。14年前はQRコード決済はなかったのです。

2025年、最新の松屋の券売機はここまで変わりました。

以下のように決済方法は10年で多様化し、現金払いはむしろ少数派になってしまったと言って良いでしょう。

- 現金

- 交通系ICカード

- クレジットカード(Visa、Mastercard、JCB、American Express、Diners Club、Discover、銀聯(UnionPay))

- 非交通系電子マネー(iD、QUICPay、楽天Edy、WAON、nanaco)

- QRコード決済(PayPay、楽天ペイ、d払い、LINE Pay、au PAY、メルペイ、ゆうちょPay、Alipay(アリペイ)、WeChat Pay(ウィーチャットペイ)、J-Coin Pay、Smart Code対応の各種決済)

- モバイルオーダー(券売機を使わずスマホで事前決済)

急速な決済方法の進化によって、オンライン決済も身近なものに変わりました。券売機の利用者の利便性は格段に向上したかと思われますが、一方で「複雑すぎて昔のオンライン決済・キャッシュレス決済導入前の券売機の方が良かった」という意見もあります。オンライン決済を全部導入すれば良いわけではないこともここから示唆されます。

今回は多様なオンライン決済についてメリット、デメリットも含めて解説いたします。

オンライン決済の主要な種類を紹介!それぞれの特徴を解説

それでは主なオンライン決済の方法、種類について解説します。それぞれのオンライン決済の特徴を理解していただき、みなさまの事業に合った方法をぜひ選んでみてください。モノやサービスを販売し、以下の決済方法を全部導入する必要はなく、顧客層などに応じて取捨選択してください。

それぞれ順に解説します。

クレジットカード決済は即時決済方式でオンライン決済の主流

クレジットカード決済は、昔からオンライン決済において主流となっている決済方法です。この仕組みは「即時決済方式」と呼ばれ、商品やサービスを購入する際に、カード情報を入力する、カードを差し込む、カードをタッチするだけで支払いが完了するという手軽さが特徴です。

利用者が決済を行うと、クレジットカード会社が即座に承認処理を行い、事業者側にはすぐに売上の確定情報が通知されます。これにより、事業者は売上が確定し、在庫管理や出荷対応もスムーズになります。ただし、クレジットカード払いの代金がクレジットカード会社から事業者に入金するまでには一定の期間(支払いサイト)があります。

また、クレジットカード決済は昨今セキュリティ面でも多くの対策が講じられており、不正利用の監視や本人認証サービス(3Dセキュア:スマホと紐付けてショートメールで本人認証)などにより、不正利用防止や安全性が高められています。

クレジットカード決済はカードを持参していなくてもスマホやパソコンから簡単に利用できるため、利用者にとっても非常に便利な決済手段となっています。クレジットカード所有には信用情報調査(与信審査)があり、過去に問題を起こした人や収入がない人は持てない仕組みになっています。

こうした利便性と社会的信頼性の高さから、多くの事業者がクレジットカード決済を導入しており、標準的な支払い方法として広く普及しています。タッチ決済に普及などもあり今後は切符や交通系ICカードがなくても、クレジットカードだけで電車などに乗れる仕組みも整備されるでしょう。

電子マネー決済はチャージ式で少額取引に便利な決済方法

電子マネー決済は、あらかじめ一定の金額をICカードなどにチャージ(入金)しておくことで利用できる、プリペイド型の決済方法です。この方式は、特に少額の取引に適しており、コンビニエンスストアや交通機関、自動販売機などでの利用が広く普及しています。チャージされた金額の範囲内でのみ支払いが可能なため、使いすぎを防げるという安心感もあります。クレジットカードや銀行口座と紐付けて、電子マネーが一定額以下になると自動的にチャージされる「オートチャージ機能」を持つものもあります。

電子マネーの例として、SuicaやPASMOなど交通系ICカードや、PayPay、楽天Pay、auPayなどのQRコード決済、WAON(イオン)やnanaco(セブン-イレブン、イトーヨーカドー)などデパート、スーパー発行の流通系マネーなどが挙げられます。

電子マネー決済は、支払い時にICカードやスマホを端末にかざすだけで決済が完了するため、現金を取り出す手間がなく、迅速に買い物が完結します。このような利便性から、日常生活のさまざまな場面で活用されています。

さらに、最近ではオンライン上でも電子マネー決済に対応するサービスが増えており、リアルとデジタルの両方でその利便性が評価されています。少額でもすぐに支払える電子マネー決済は、松屋の券売機を見るまでもなく、急速に浸透していて、今後も多くの場面で活躍が期待される決済手段です。

キャリア決済は携帯料金と一括請求できる若年層向けの決済手段

キャリア決済は、携帯電話の利用料金とまとめて商品やサービスの代金を支払える決済方法です。携帯電話(スマホ)を契約している通信キャリア(会社)を通じて支払いが行われるため、クレジットカードや銀行口座を持っていない場合でも利用できる点が大きな特徴です。このような手軽さから、特にクレジットカードの発行が難しい未成年者や若年層を中心に利用されています。

利用方法も非常に簡単で、オンラインショッピングやアプリ内課金などで「キャリア決済」を選択し、パスワードや認証番号を入力するだけで決済が完了します。代金は翌月の携帯料金に加算される形で請求されるため、支払いのタイミングを一本化できる利便性もあります。また、通信キャリアが提供するポイントサービスと連携することにより、ポイントを貯めたり使ったりすることもできます。

キャリア決済は若年層向けの手軽で安全なキャッシュレス決済、オンライン決済の手段として利用が進んでいます。

ID決済は大手サービスのアカウント連携で簡単に支払える決済手段

ID決済は、インターネット上の大手ネットサービスで利用しているアカウントと連携することで、簡単に支払いができる便利な決済手段です。代表的な例としては、Googleアカウント、Apple ID、Amazonアカウントなどがあり、これらのサービスに登録された決済情報を使って、追加の入力をせずにスムーズに決済を完了できます。

「AmazonPay」などが代表的なID決済です(Amazonのクレジットカードや住所をそのまま利用できるので新しく決済方法や住所を入力しなくて済む)。

特にネットショッピングやデジタルコンテンツの購入など、オンライン上で利用が増えています。

利用方法は購入画面で「ID決済」を選択し、対象のアカウントにログインするだけで支払いが完了します。クレジットカード情報や配送先などもすでに登録されているため、都度入力する手間が省け、短時間で手続きを終えることが可能です。加えて、各サービスはセキュリティ対策も強化しており、二段階認証などの機能により安全に利用できる環境が整えられています。

このように、ID決済はアカウント情報を活用することで手軽かつ安全に支払いができる方法として、多くの利用者に選ばれており、今後もさらなる拡大が期待されている決済手段です。

コンビニ決済は現金払いユーザーにも対応できるオフライン決済手段

コンビニ決済は、オンラインで注文した商品やサービスの代金を、全国のコンビニエンスストアで現金を使って支払える決済方法です。クレジットカードや電子マネーを持っていない方でも利用できるため、「現金派」の利用者にとって便利な手段となっています。また、コンビニは全国どこにでもあるため、いつでもどこでも支払いができる点も大きな魅力です。

利用の流れとしては、通販などで商品を購入する際に「コンビニ決済」を選択し、表示された払込番号やバーコードを元に、近くのコンビニで支払いを行います。支払いが完了すると、事業者にその情報が通知され、商品が発送されるという仕組みです。このように、オンラインで注文しながら、支払いはオフラインで行えるという特徴があります。

特に、クレジットカード情報の入力を避けたい方や過去に何かありクレジットカードも持てない方などについて、コンビニ決済は安心して利用できる選択肢です。今後も多様なニーズに対応できるオフライン決済手段として、一定の需要が続くと考えられます。

ネットバンキング決済はリアルタイム送金に対応した銀行連携型の決済方法

ネットバンキング決済は、利用者が自分の銀行口座を通じて、リアルタイムで代金を支払える銀行連携型の決済方法です。実際に銀行店舗やATMに行かなくても銀行振込が可能です。オンラインショッピングや各種サービスの支払い時に、インターネットバンキングを利用して直接送金します。

ネットバンキング決済は即時に取引が完了する点が大きな特徴です。これにより、事業者側も入金確認を迅速に行え、商品の発送やサービス提供をスムーズに進めることが可能になります。

「銀行は15時まで」「ATMも24時間ではない」というイメージがありますが、ネットバンキングは「モアタイム」という全国の金融機関共通ネットワークのおかげで、ほぼ24時間365日利用でき、土日祝日夜間でも入出金可能です。

利用者は、決済画面で「ネットバンキング決済」を選び、自身が利用している銀行を指定した後、インターネットバンキングにログインして送金手続きを行います。クレジットカード情報を入力する必要がないため、セキュリティ面でも安心して利用できるというメリットがあります。ただし、スマホと連動した「ワインタイムパスワード」やメール、SNS認証が不可欠です。

「モアタイム」はほとんどの金融機関が対応していて、都市銀行(メガバンク)だけでなく地方銀行やネット専業銀行など、多くの選択肢の中から自分に合った銀行を利用できます。

このように、ネットバンキング決済は迅速かつ安全性の高い支払い方法として、特に企業間取引で幅広く利用されています。

デビットカード決済は口座残高内で完結する安心型の支払い手段

デビットカード決済は、銀行口座に紐づいたキャッシュカードを使って、商品やサービスの代金を支払う決済方法です。支払いと同時に利用者の銀行口座から即時に代金が引き落とされる仕組みであり、クレジットカードのように後から請求されることがないため、使いすぎを防げる安心感があります。あらかじめ口座に入っている金額の範囲内でのみ利用できるため、計画的な支出管理をしたい方に向いています。後払いではなく即時決済です。30万円のものをデビットカードで購入する際に、銀行口座に25万円しかなければ、この決済方法は使えません。

利用方法はクレジットカードとほぼ同じで、店頭やオンラインでの決済時にカード情報を入力するか、専用端末に差し込んで暗証番号(銀行ATMの暗証番号)を入力するだけで支払いが完了します。即時引き落としが行われるため、口座はマイナスにはなりません。

デビットカードは口座残高がある意味「担保」になるため、クレジットカードのように審査が不要です。信用払いにはならず、口座にあるお金しか支払えないので、未成年やクレジットカードを持てない方でも比較的簡単に発行され、利用が可能です。

さらに、最近ではより使いやすくなり、日々の買い物から公共料金の支払いまで幅広く利用されています。デビットカード決済は、現金の代わり口座から直接支払う方法として利用されています。

後払い決済は商品到着後の支払いが可能な消費者に優しい決済方式

後払い決済は、商品やサービスを受け取った後に代金を支払える、消費者にとって非常に利用しやすい決済方式です。「BNPLサービス」と呼ばれるもので、購入時点では支払いを行わず、商品が手元に届いてからコンビニ払いや銀行振込、クレジットカード決済、QRコード決済などを行います。

通常の決済は決済後(支払い後)に商品が送られますが、後払い決済(BNPL)は1か月分などをまとめて後払いする「ツケ払い」のようなイメージです。安心してネットショッピングを楽しめます。特に、初めて利用する通販サイトや高額商品の購入時などに、「商品が本当に届くか不安」といった声に応える形で広く利用されるようになりました。

この決済方法は、事前に支払い能力の簡易審査が行われるものの、クレジットカードのような厳しい審査は不要な場合が多く、若年層やカードを持っていない方にも利用しやすい仕組みとなっています。支払いまでの猶予があるため、給料日前の買い物や急な出費にも対応でき、一時的に家計が厳しいときなど助かります。

また、事業者側にとっても、信頼性の高い後払い代行サービスを利用することで、未回収リスクを減らしながら販路を広げるられます。後払い決済は消費者と事業者の双方にメリットがあるため、今後ますます需要が高まると考えられるオンライン決済方式です。

オンライン決済を導入するメリットは売上向上と業務効率化

今まで通り現金払いや振り込みなど「オフライン決済」を行わず、新規にオンライン決済を多くの事業者が導入しているのには理由があります。

オンライン決済を導入する大きなメリットは「売上向上」と「業務効率化」の2点になります。それぞれどのような理由、理屈によるものなのでしょうか?

それぞれ順に解説します。

キャッシュレス対応で顧客の利便性が大きく向上する

キャッシュレス対応を導入することで、お客様が商品やサービスを購入する際の利便性が大きく向上します。現金を持ち歩かずに支払いができるため、財布の中身(残金)を気にせず買い物を楽しめるほか、現金のやり取りの手間が大幅に軽減されます。

クレジットカードや電子マネー、QRコード決済など、さまざまなオンライン決済手段に対応することで、お店で購入するお客様は自分にとって最も使いやすい方法を選択できるようになります。

また、お金のやり取りがなくなるため、レジでの会計時間が短縮されます。混雑の緩和や業務効率の向上にもつながります。特に飲食店や小売店では、ピークタイム(混雑時)の回転率を高められるという点でも、キャッシュレスの導入は大きな効果を発揮します。さらに、非接触での支払いが可能な手段を取り入れることで、衛生面に配慮した接客ができる点も、コロナ以降では重要と感じる人も増えています。

顧客側にとっても、キャッシュレス決済はポイント還元や購入履歴管理がしやすいといった利点があり、前向きに利用する動機付けにもなっています。このように、キャッシュレス対応は顧客の利便性を大きく向上させます。

スマホから即購入できるUXの高さが購入率を後押し

スマホから即座に購入できる優れたUX(ユーザーエクスペリエンス)は、購入率の向上に大きく貢献しています。スマホだけで購入できるので、財布を出さず簡単に購入でき、購入までの心理的な敷居が下がります。

スマホによるキャッシュレス決済は、数回のタップで商品をカートに追加し、支払いを完了できるシンプルな操作で、購入率を上げます。また、決済情報や配送先の登録が一度行われていれば、次回からはさらに簡単に購入ができるため、お客様は次回もよりその会社から買うようになります。スマホアプリ数クリックで購入できるAmazonなどを見るとわかりやすいはずです。

さらに、スマホ対応のサイトやアプリが利用しやすいUIになっていて、ストレスなく商品を検索したり、商品の情報を確認したりできることも、購入へとつながります。こうした優れたUXは、顧客満足度を向上させ、リピーターを増やします。

入金確認や自動集計でバックオフィス業務が効率化される

キャッシュレス決済は入金確認や自動集計が容易にできます。現金だと打ち込み、さらにお金が合っているかの照合が必要です。しかし、キャッシュレス決済ならば売上データが自動的に計算、出力できます。

結果、会計処理などバックオフィス業務の効率化が大きく進みます。従来、手動での入金確認や記帳、帳簿管理は時間がかかり、ミスも多い作業でした。しかし、これらの業務が自動化、デジタル化されることで、事務処理の負担が軽減され、業務推進への負荷が減ります。

入金確認が自動化され、お客様からの支払いについて、即座に入金の有無や金額を確認できるようになります。これにより、担当者が一つひとつ確認する手間が省け、迅速に会計処理できます。さらに、支払内容や支払金額がシステム内で自動的に照合されるため、会計ミスや入力漏れを防止でき、確認作業にかかる時間も大幅に削減できます。

また、自動集計機能を利用することで、売上や経費、その他の財務データがリアルタイムで集計されます。手動で計算する必要がなくなり、集計ミスのリスクが減少するとともに、必要なデータを瞬時に取り出せるため、業務が大幅に効率化できます。

このように、キャッシュレス決済による入金確認や自動集計で業務が効率化され、バックオフィスの作業負担が軽減されます。結果として、会計庶務の負荷が減り、スタッフはもっとクリエイティブな業務に注力できるようになります。

企業全体の業務フロー改善やキャッシュフローの見直し、コスト削減や業務改善につながることも期待できます。

安全な決済方法を導入していることでビジネスの信頼性を高める

オンライン決済で安全な決済方法を導入することは、ビジネスの信頼性を高めるために非常に重要です。現代の消費者は、インターネット取引のセキュリティに対して敏感で、支払い時に不安を感じることなく取引を完了できるかが重要です。怪しいオンライン決済の場合、現金払い、代金引換の方がマシと考える節もあります。

安全なオンライン決済手段を示せれば、消費者の事業者に対する信頼が築かれます。

例えば、クレジットカード決済や電子マネー、QRコード決済など、一般的な決済方法にはセキュリティ対策が施されており、SSL暗号化技術や2段階認証、トークン化技術などが活用されています。

これらの技術は、顧客のカード情報や個人情報を保護し、不正アクセスや情報漏洩を防ぐ役割を果たしています。また、フィッシング詐欺や不正利用を防止するための監視システムも導入されており、万が一の不正取引が発生した場合にも迅速に対応できる体制が整っています。

さらに、安全な決済方法を提供していることを顧客に明示することで、事業者への信頼性向上に寄与します。例えば、サイト内で「安全な○○という決済方法を採用しています」といった案内を表示することで、顧客は安心感を得られ、購入意欲が高まります。また、セキュリティが強化されていることが顧客に「再度購入したい」と思わせ、結果的に長期的な顧客関係を築くことにつながります。

安全で多様なオンライン決済を導入することは、顧客の信頼を得るために不可欠な要素であり、事業者の信頼度アップにもつながります。

オンライン決済のデメリットと注意点!導入前に確認すべき基礎知識

このように、オンライン決済にはメリットが多いのは事実ですが、デメリットや注意点もあります。オンライン決済を全部やみくもに導入すれば良いというものではありません。デメリットが多いようなら、キャッシュレス決済を増やさず、これまで通りの決済方法を続けても問題ないでしょう。

それぞれ順に解説します。

決済手数料や初期費用など導入コストが発生する点に注意

オンライン決済を導入する際には、決済手数料や初期費用などの導入コストが発生する点に注意が必要です。これらのコストは、とても重要な要素となり、キャッシュレス決済コストによって利益が大きく減ってしまう可能性もあります。

まず、決済手数料は、取引ごとに発生する費用であり、主にクレジットカードや電子マネー、QRコード決済などを利用する際にかかります。手数料は決済方法やサービス提供業者によって異なり、通常は取引金額の一定割合(数%)として設定されています。この手数料は、販売価格に組み込むこともできますが、それだと現金払いの購入者には割高になってしまいます。

次に、オンライン決済システムを導入する際の初期費用も考慮しなければなりません。決済システムの構築や導入には、専用機械(コード読み取りリーダーなど)の費用やソフトウェアのライセンス料、場合によってはキャッシュレス決済対応の券売機購入などの費用が発生します。また、キャッシュレス決済システムを運用するためには、継続的なメンテナンス費用やサポート費用も必要となることが多いです。

さらに、オンライン決済に伴うセキュリティ対策やコンプライアンス対応も考慮しなければなりません。顧客情報保護のためにセキュリティシステムを強化するには、相当なコストがかかることが一般的です。特に、個人情報や決済情報を扱うため、セキュリティ面の対応が不十分だと信頼を損なう可能性があるため、十分な費用が必要です。情報漏洩を起こしてしまうと、かけたお金以上の信頼が失われてしまいます。

オンライン決済の導入には一定のコストが発生し、これを安易に節約すると、いざと言うときの信頼喪失が甚大になります。

セキュリティ対策や不正利用防止の仕組みも検討が必要

オンライン決済を導入する際には、セキュリティ対策や不正利用防止の仕組みをしっかりと構築することが重要です。インターネット上での取引では、顧客の個人情報やカード、口座情報などが扱われるため、これらを守るための強固なセキュリティ対策が求められます。例えば、SSL(Secure Sockets Layer)暗号化技術を使用して、通信中のデータを保護することが一般的です。これにより、第三者によるデータの抜き取りや改ざんをある程度防げます。

さらに、不正利用を防止するためには、クレジットカード情報のトークン化や2段階認証の導入も効果的です。トークン化は、決済情報を暗号化した一意の番号に変換することで、実際のカード情報をシステム内に保存しない仕組みです。これにより、情報が流出しても損害を最小限にできます。また、2段階認証を導入することで、パスワードに加えて他の認証手段(例:スマホにSMSで送信されるコード)を求めるため、不正ログインを防ぐこともできます。

オンライン決済におけるセキュリティは、顧客の信頼を確保するための基盤であり、事業者側も常に最新の対策を講じることが求められます。不正利用や情報漏洩を防ぐために、セキュリティの強化と定期的な監視体制の構築が欠かせません。一度キャッシュレス決済の仕組みを導入したらそれで終わり、とはなりません。

PCI DSSや3Dセキュア対応の有無は確認すべきポイント

オンライン決済を導入する際には、PCI DSS(Payment Card Industry Data Security Standard)や3Dセキュア対応の有無を確認することが重要なポイントです。これらは、クレジットカード情報を安全に扱うための標準的なセキュリティ技術であり、顧客の情報を守るための最低限の対応となります。

PCI DSSは、クレジットカード情報を取り扱う全ての事業者に対して求められるセキュリティ基準です。この基準に従うことで、カード情報が不正にアクセスされたり、漏洩したりするリスクを最小限に抑えることが可能になります。

また、3Dセキュアは、オンラインでのカード決済時に追加の認証を求める仕組みです。これにより、カード所有者本人以外の不正利用を防げます。3Dセキュア対応の決済システムを導入している場合、購入者はカード番号や暗証番号に加え、登録アドレスにメール、登録携帯電話にSMSを送り、ワンタイムパスワードなどによって二重認証を行うことが求められ、結果的にセキュリティが大幅に強化されます。

これらの対応がなされている決済システムを導入することで、顧客の信頼を得やすくなり、セキュリティ面でも安心して取引を行えるようになります。オンライン決済の導入前には、これらの基準に対応しているかどうかをしっかりと確認することが大切です。

決済手段によって入金タイミングに差が出る場合がある

オンライン決済を利用する際、決済手段によって入金タイミングに差が出ることがあります。例えば、クレジットカード決済した場合(10万円をクレジットカードで売った場合)、10万円(-手数料)が入金されるのは毎月決まった日になります。

電子マネー、QRコード決済はクレジットカードほどではありませんが、売上日から実際の入金までのサイトが数日かかります。

一方、ネットバンキングは即時反映され、コンビニ決済はお客様が支払いを完了してから、システムが確認作業を行い、通常数時間から1営業日程度で入金が反映されます。

この入金タイミング(入金サイト)の差は、事業者にとって死活的要素です。売上があるのに現金として回収できないと、「黒字倒産」の原因にもなります。

即時に入金され、確認できる決済手段を利用すれば、商品の発送やサービス提供を迅速に行えます。ただし、それが、顧客満足度を高めることにつながるかどうかは別です。顧客にとってはクレジットカード決済やQRコード決済の方が、ネットバンキングやコンビニ決済よりも手間がかかりません。

そのため、事業者は取り扱うオンライン決済手段の特徴を理解し、顧客の性質を見極め、キャッシュレス決済の種類を選んでください。店頭での小売のみなら、ネットバンキングやコンビニ払いは不要なはずです。

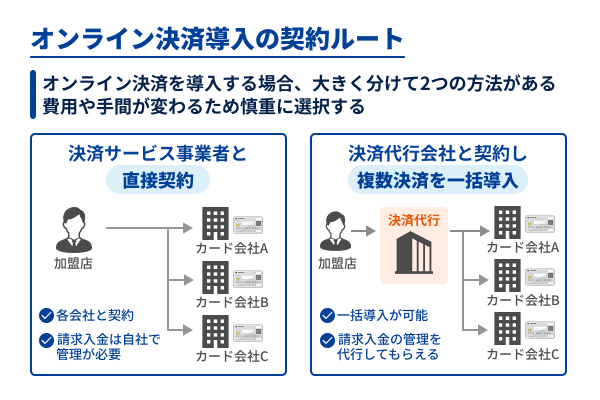

オンライン決済を導入する前に知っておきたい2つの契約ルート

オンライン決済を導入する場合、大きく分けて2つの方法があります。どちらの契約をするかによって、費用や手間が変わってきますのでご注意ください。おすすめなのは、2つ目の決済代行会社との契約になります。

それぞれ順に解説します。

決済サービス事業者と直接契約する場合は契約手続きが煩雑

オンライン決済の決済サービス事業者と直接契約する場合、契約手続きが煩雑になることがあります。決済サービス事業者と直接契約を結ぶには、まず事業者としての信頼性を証明するための審査が行われます。

この審査には、会社の登記情報や経営状態、過去の取引履歴などを提出する必要があり、場合によっては財務状況や事業計画書の提出も求められることがあります。銀行融資の審査と似たようなものになり、これらの書類準備や審査に時間がかかるため、手続きは簡単ではありません。

さらに、契約内容に関する条件設定も複雑になる場合があります。決済手数料、支払いサイト、セキュリティ対策、契約期間など、契約内容をしっかりと確認し、双方が納得できる形で合意することが求められます。これらの交渉には専門的な知識が必要なことも多く、事業者側が不安を感じることもあります。弁護士やコンサルタントにサポートを依頼すればその費用もかかります。

また、決済システムの導入には技術的な設定や調整が必要な場合があり、システムが複雑です。オンライン決済の開始までに一定の期間が必要となり、そのコストもバカになりません。

決済サービス事業者と直接契約を結ぶ際は、手続きが複雑で時間を要する場合があるため、とても大変なスタートになります。

決済代行会社と契約すれば複数決済を一括導入できて初心者にもおすすめ

オンライン決済を導入する際、決済代行会社と契約すれば、複数の決済手段を一括で導入できるため、特に初心者にとって非常に便利です。決済代行会社は、クレジットカード決済や電子マネー決済、コンビニ決済、銀行振込など、さまざまな決済方法を一元管理できるサービスを提供しています。このようなサービスを利用することで、事業者は複数の決済手段を個別に契約する手間や時間を省け、速やかに複数のオンライン決済を導入できます。

決済代行会社は、オンライン決済システムの導入から、セキュリティ対策、サポート対応までを包括的に提供しており、事業者は高度な技術や知識を持っていなくても、専門家のアドバイスにより安心してオンライン決済を導入できます。購入者に利用しやすいオンライン決済は売上向上にもつながります。

決済代行会社は手数料や契約条件がわかりやすく、サービス開始までの時間も比較的短いので、特にオンラインショップを新たに立ち上げる事業者にとっては、最初から複数の支払い方法を提供できます。決済代行会社と契約することで、初心者でも手軽にあまり時間的コストをかけずに複数の決済手段を導入でき、自社の経営改善につながります。

オンライン決済に関するよくある質問に回答

オンライン決済を導入する際の疑問点、よくある3つの質問について回答します。もちろん、それ以外にもあるのでぜひオンライン決済を導入する前に洗い出しをお願いいたします。

事業者はオンライン決済で発行される明細をどのように確認できますか?

事業者はオンライン決済で発行される明細を、決済サービス業者や決済代行会社の管理画面から確認できます。多くの決済サービスでは、専用の閲覧サイトや管理画面がオンラインで提供され、そこで取引の詳細や売上の明細を確認できます。これには、各決済の日時、金額、取引相手、手数料などの情報が含まれており、日々の取引内容を簡単に把握できます。

また、取引明細はCSVファイルやPDF形式でダウンロードできることが多く、これを使って経理処理、会計ソフトへの取り込み、帳簿の管理を行うのが容易になります。定期的にレポートを生成する機能も備えており、必要なタイミングで過去の取引履歴を確認したり、集計したりすることも可能です。

オンライン決済サービスでは、これらの明細確認を通じて、業務の効率化や正確な帳簿管理が可能になります。

オンライン決済の中には現金払いを希望するお客様にも対応可能な決済方法はありますか?

オンライン決済には、現金払いを希望するお客様にも対応できる方法があります。代表的なものとして、コンビニ決済や後払い決済があります。クレジットカードを持たない、スマホを持たないというお客様もその場での現金決済以外に決済方法を示せます。

コンビニ決済では、オンラインで商品を注文した後、指定されたコンビニで現金で支払いを行います。この方法は、現金しか持っていないお客様にも対応でき、オンラインショッピングのハードルを下げられます。

後払い決済も、現金払いを希望するお客様に便利です。商品が届いた後(あるいは同時)に請求書・振込用紙が送られ、その後指定された期日までに現金で支払い完了します。クレジットカードを持っていない方や、支払い方法に不安がある方でも安心して購入できます。

これらの決済方法を導入することで、現金払いを希望するお客様にも対応でき、顧客層が拡大します。

ホテルや宿泊施設がオンライン決済を導入するメリットとは何ですか?

ホテルや宿泊施設がオンライン決済を導入するメリットは、いくつかあります。まず、オンライン決済により、事前に宿泊料金を確定し、チェックイン時に現金やカードを使う手間が省けるため、顧客の利便性が向上します。予約時にすでに決済が完了していれば、チェックインの手続きがスムーズになり、スタッフの負担も軽減されます。

また、オンライン決済では、予約のキャンセルや変更がしやすく、返金や支払いの確認も迅速に行えます。これにより、顧客にとっても安心感が生まれ、リピーターを増やす効果が期待できます。

さらに、オンライン決済はリアルタイムで支払いが確認できるため、未払いのリスクも減り、収益の安定性が向上します。ホテル側としても、申込み時にオンライン決済で支払いを受ければ、突然無断キャンセルしたお客様については、そのまま宿泊料金を請求できます。現金決済の場合、無断キャンセルのお客様が出るとどうしようもありません。

このように、オンライン決済を導入することで、顧客の利便性向上、業務の効率化、キャンセルリスクの低減といったメリットが得られ、ホテルや宿泊施設の運営にとってプラス面が多いです。