ネットショップを運営する場合、どのような決済方法に対応するのかは、売上を左右する重要なポイントとなります。

銀行振込やコンビニ決済、コード決済などさまざまな方法がある中、必ず対応しておきたいのがクレジットカード決済です。

しかし、「クレジットカード決済を導入したいものの、どのように契約するのかがわからない……」とお悩みの方も多いのではないでしょうか。

そこで本記事では、クレジットカード決済の導入方法や、決済代行サービスの選び方について解説します。

ネットショップを始めたい個人事業主の方におすすめのサービスも紹介するので、ぜひ参考になさってください。

クレジットカード決済とはクレカで商品やサービスの代金を支払うこと

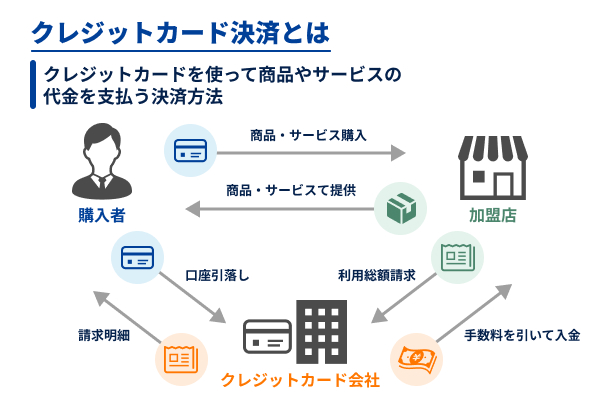

クレジットカード決済とは、クレジットカードを使って商品やサービスの代金を支払う決済方法です。クレジットカードを使用して支払う場合、次のように決済が行われます。

- 消費者がクレジットカードで商品を購入する

- クレジットカード会社が店舗へと立て替え払いを行う

- 顧客(消費者)は口座引き落としなどでクレジットカード会社に利用額をまとめて支払う

上記の通り、クレジットカード会社が立て替えて支払うことによって、会計時に現金が必要ありません。また、わざわざコンビニや銀行に支払いに行く必要もないため、気軽に使用できる決済方法として広く採用されています。

そのため、新たに店舗を開業するという場合には、クレジットカード決済への対応が欠かせません。

ここからは、クレジットカード決済を導入するメリットや導入する方法などを確認していきましょう。

それぞれ順に解説いたします。

キャッシュレス対応で購入率や客単価が向上する

購入率や客単価をアップさせたい場合、クレジットカード決済は非常に効果的です。実店舗はもちろん、ネットショップを運営する場合はとくにクレジットカード決済が欠かせません。

クレジットカード決済は、ネットショップにおける決済手段の中でももっとも利用率が高いとされる方法です。

銀行振込や電子マネー、コード決済などさまざまな決済方法がある中でも、クレジットカードを利用して購買を行う人は非常に多いため、クレジットカード決済の導入は必須と言っても過言ではないでしょう。

また、クレジットカード決済は手元に現金がなくても商品の購買が可能なので、利便性が高いために「ついで買い」が発生しやすいのもうれしいポイントです。

「5,000円以上で送料無料」のような特典もあわせて用意すれば、本来購入する予定だったもの以外もカートに入れてもらえることで、客単価が上がると期待できます。

一方、もしもクレジットカード決済に対応していない場合、顧客の離脱につながってしまうため注意が必要です。

希望の決済手段がない場合、多くの人が購買を断念してしまう傾向があるため、決済方法はなるべく豊富に用意しておきましょう。

会計業務の効率化やインバウンド対応にもつながる

クレジットカード決済を導入することは、会計業務の効率化やインバウンド対応にも効果的です。

クレジットカード決済の場合、決済データはシステム上で自動的に記録されていきます。わざわざ手作業で売上を集計したり、現金を管理したりする必要がないため、会計管理の手間が大幅に削減されるのが大きなメリットです。

また、クラウド型の会計ソフトと連携させれば、日々の取引情報も自動で取り込まれ、勘定科目の仕訳まで自動で行えます。入力ミスや入力もれなどのヒューマンエラーが起こりづらくなるため、会計を担当するスタッフの負担を減らせるでしょう。

加えて、外国人観光客もターゲットとしている実店舗や、海外の人も対象にネットショップを運営している場合、クレジットカードに対応しておくことで、海外の顧客もスムーズに決済が可能です。

会計業務を効率化するのに加え、顧客層を幅広くしたい場合、クレジットカード決済の導入は欠かせません。

クレジットカード決済の流れは顧客→加盟店→決済代行→カード会社

クレジットカード決済の場合、消費者がクレジットカードで商品を購入し、クレジットカード会社が店舗へと立て替え払いを行って、消費者からクレジットカード会社に利用額をまとめて支払うというのが大まかな流れです。

しかし、より詳細にステップを理解するとなると、顧客→加盟店→決済代行→カード会社という流れを押さえておく必要があります。

まず、顧客がクレジットカードの加盟店にてカード決済で商品を購入します。その時、加盟店は決済代行サービスのシステムを通じて、顧客のクレジットカード情報を送信します。

決済代行会社は、この情報をアクワイアラーと呼ばれる加盟店管理会社を経由して、イシュアー(クレジットカード発行会社)へと転送し、クレジットカード決済の利用可否を判断するよう促します。イシュアーによる承認が完了すれば、クレジットカード決済が成立し、顧客は商品を購入可能です。

つまり、イシュアーであるクレジットカード会社は、アクワイアラーを通じて顧客の代金を立て替え払いし、決済代行会社は手数料を差し引いた上で加盟店へと入金します。その後、各カード会社の支払いサイクルに基づき、顧客はクレジットカード会社へと利用金額をまとめて支払う、というお金の流れになっているのです。

クレジットカード決済導入方法は直接契約か決済代行の2種類

クレジットカード決済を導入する場合、決済代行会社を利用するか、クレジットカード会社と直接契約するのかといった2つから選択できます。

直接契約でクレジットカード決済を導入する場合、VISAやMasterCard、JCBなど、導入したいカードブランドと個別で契約しなければなりません。その場合、システムの構築や運用管理などは自社で行う必要があり、多くの手間がかかると予想されます。

一方、決済代行会社を通じてクレジットカード決済を導入する場合、ブランドごとに個別で契約する必要はありません。また、システム運用や各種処理も決済代行会社へと任せることができるため、管理に手間をかけたくない場合にはおすすめです。

それぞれの方法にメリット・デメリットがありますが、個人店やネットショップの運営においては、決済代行会社の利用が多いと考えられます。

決済代行会社は複数カードブランド・セキュリティ対策も一括対応

決済代行会社を利用する場合、複数のクレジットカードブランドをまとめて導入できるのが最大のメリットです。

各ブランドと直接契約を結ぶ場合、契約における審査やシステム開発も個別で行う必要があり、多くの運用コストがかかってしまいます。一方で決済代行会社のサービスを利用すれば、導入したいクレジットカードの契約を一括で行えるため、運用コストを大きく削減し、他の業務にリソースを割くことができます。

「決済代行を外部に頼むのはセキュリティ面が不安」という方も多いかもしれませんが、決済代行会社はセキュリティ対策についてもサポートしており、3Dセキュア・カード情報の非保持化・不正検知など、さまざまなセキュリティ機能に対応しています。

このように、不正利用や情報漏えいのリスクも軽減されているため、安心して導入できるサービスと言えます。

直接契約は費用や審査の負担が大きく大企業向き

クレジットカード会社と直接契約する場合、決済代行会社を通じて決済が行われないため、各種手数料がかからないのはメリットです。しかし、導入する際にはブランドごとに審査や契約を進める必要があります。クレジットカード会社と直接契約する場合の審査基準はシビアに設定されており、経営状況、事業内容などの詳細情報から判断されるため、なかなか契約ができない場合も少なくありません。

また、契約ができた場合も、決済を管理するシステム開発や運用保守、各種セキュリティ対策まで自社で対応することとなるため、イニシャルコストやランニングコストも多額になると考えられます。VISAやMasterCardなど、複数のブランドを導入する場合はよりコストが膨らみ、管理も難しくなるため、運用に多くのリソースを割かなければなりません。

直接契約は、上記の通り審査や費用の負担が大きいため、多くのリソースを用意できる大企業におすすめと言えるでしょう。

決済サービスの選び方!必ず確認すべきポイント6つ

決済代行サービスを導入する際には、自社・自店舗にあったサービスを選ぶことが重要です。

ここからは、決済代行サービスを選ぶ際に確認しておきたい以下の6つのポイントを紹介します。

それぞれについて順に解説いたします。

自分の事業スタイルに合う機能やサポート体制があるか

決済代行サービスを選ぶ際には、まず自社の事業スタイルに合った機能やサポート体制があるのかを確認しましょう。

例えば、ネットショップにおいてサブスクリプション型のサービスを提供している場合、定期課金・継続課金に対応できるのかを確認しなければなりません。

また、ネットショップだけでなく実店舗も運営している場合には、ネットショップと実店舗で決済システムを統一する方が会計処理がスムーズです。そのため、オンライン・オフライン両方の決済手段を導入できるか確認してください。

利用している会計ソフトや在庫管理システム、販売管理システムなどとAPI連携は可能か、売上管理や分析は可能かなど、その他の機能についても把握しておきましょう。

サポート体制に関しては、導入する際のフォローがあるのか、運用中も電話やオンラインなどでサポートしてもらえるのかなどを確認しておくと、はじめて決済代行サービスを利用する場合も安心です。

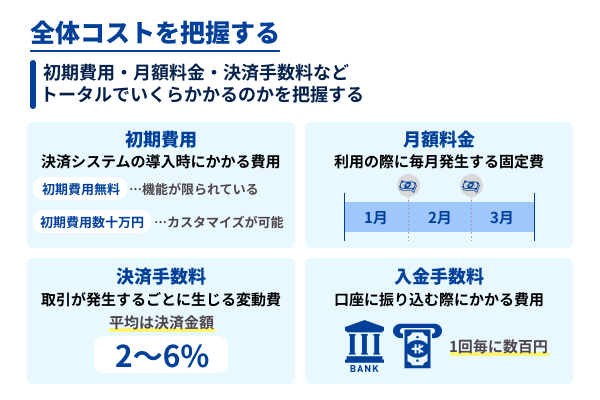

初期費用・月額料金・決済手数料の全体コストを把握する

決済代行サービスを利用する際には、初期費用・月額料金・決済手数料などさまざまなコストが発生するため、トータルでいくらかかるのかを把握しておく必要があります。

これらの費用はサービスによって有無が異なり、初期費用や月額料金が無料の決済サービスもあれば、機能がサポートが充実している故に、月額料金が高いサービスも見られます。

加えて、入金手数料やトランザクション料などは見落としがちなため注意が必要です。全体のコストを正確に把握し、自社・自店舗の売上とマッチしたサービスを選定しましょう。

初期費用が導入時のハードルになるかチェック

初期費用は、決済システムの導入時にかかる費用です。決済代行サービスによって金額が大きく変わり、無料の場合もあれば、数十万円かかる場合もあります。

個人事業主で店舗を運営されている方や、スタートアップ企業の場合には、初期費用が無料のものや安いものを選ぶことで、予算が少ない場合にも導入しやすいでしょう。

しかし、初期費用が安い場合には、機能が限られていたり、カスタマイズ性が低かったり、サポート内容が限定されていたりなど、さまざまな制限がある場合も考えられるため、機能やサポート面に不足はないかを確認することも忘れないでください。

月額料金は継続的にかかる固定費用

月額料金は、決済代行サービスを利用する際に毎月発生する固定費です。費用相場は数千円から数万円と非常に幅広く、利用するプランやサポート内容によっても異なります。しかし、数万円以上する場合、毎月の売上規模が大きくなければ利益を圧迫してしまうため、大企業や高単価商材を扱っている場合以外にはおすすめできません。

個人事業主や小規模事業者、スタートアップ企業の場合は、売上が安定していない場合もあるため、できるだけ月額料金が安いものを選ぶと安心です。なかには無料で始められるものもあるため、月額どれだけ負担できるかを考慮しつつ、売上規模に合ったサービスを選びましょう。

決済手数料は1決済ごとのコスト

決済手数料とは、取引が発生するごとに生じる変動費です。割合は決済代行サービスや決済方法によって大きく異なりますが、決済金額の2〜6%ほどの場合が多いでしょう。

決済手数料の場合、1決済ごとに必ず発生するコストのため、取引件数や売上が多ければ多いほど手数料も増えていきます。手数料率が高いサービスを利用してしまうと、いくら売上があっても手数料で多く取られてしまい、経営を圧迫されかねません。

利益率を上げるためにも、複数サービスの決済手数料を比較し、無理なく導入できそうなものを選ぶ必要があるでしょう。

入金手数料やトランザクション料も確認したい

決済代行サービスを選ぶ際には、月額料金や決済手数料などだけでなく、入金手数料やトランザクション料がないか確認しておきましょう。

入金手数料は、売上金を口座に振り込む際にかかる費用です。無料のサービスもありますが、数百円かかる場合も少なくありません。

トランザクション料は、1回の決済処理ごとに発生する料金です。数円~数十円の場合が多く、大きな金額にはなりませんが、積み重なると意外にも大きな支出になる恐れもあるため注意しましょう。

売上金の入金サイクルはキャッシュフローに直結する

決済代行サービスを選ぶ際には、入金サイクルについて忘れずに確認しましょう。

売上金の入金サイクルとは、クレジットカードやバーコード決済などで顧客が決済した代金が、決済代行サービスを利用している事業者への口座に入金されるまでの期間です。

入金サイクルが長い場合、売上がなかなか入金されないため、キャッシュフローに困ってしまう恐れがあるため注意しなければなりません。

多くの決済代行サービスにおいては翌月末などの月に1回払いとされていますが、なかにはスピードキャッシュサービスを用意している場合もあります。キャッシュフローで困るのを防ぐためにも、入金サイクルの長さや、より早く入金してもらうためのサービスがあるか確認しておきましょう。

導入完了までに必要な期間もチェック

決済代行サービスは、導入するまでにいくつかの工程を必要とします。

基本的には、申し込み・審査・システム構築・運用前のテストなどを経て導入完了となるため、サービスによっては2ヶ月ほどかかってしまうこともめずらしくありません。

しかし、最短で即日、数営業日で稼働できるサービスも多いため、決済代行サービスの導入を急いでいる場合や、店舗のオープン日やイベントなどに必ず間に合わせたいという場合には、何日で導入できるかをチェックしておきましょう。

複数の決済代行サービスから慎重に選べるように、スケジュールに余裕を持っておくことも忘れないでください。

対応カードブランドが十分かを確認する

決済代行サービスを導入する場合、複数のクレジットカードブランドを一括で導入することができますが、どのブランドに対応しているのかはサービスによって異なります。そのため、導入したいカードブランドのこだわりがある場合や、できる限り販路を拡大させたい場合には、どのカードブランドに対応しているのか忘れずに確認しましょう。

例えば、VISAやMastercard、JCB、American Express、Diners Clubの他、Discoverや銀聯カードにまで対応していれば、主な国際カードブランドを広くカバーできているため、インバウンド対応にも問題ありません。人気の国内ブランドまでカバーされていれば、より安心でしょう。

ターゲットとしている層によって導入するべきカードブランドは異なるため、前もってどのカードブランドを導入したいか整理しておくとスムーズです。

セキュリティ・不正防止策が整っているか

決済代行サービスを選ぶ際には、セキュリティ対策や不正防止策が充実しているかどうかも必ずチェックしましょう。情報漏えいなどのトラブルが発生した場合、顧客離れや売上の低下が懸念されるため注意が必要です。

具体的には、次のポイントを確認することをおすすめします。

- PCI DSS(国際的なクレジットカード情報保護のセキュリティ基準)準拠かどうか

- ISMS(ISO27001)認証やプライバシーマークなど、第三者による認証を取得済みか

- クレジットカード情報の非保持化やトークン化などでカード情報の漏えいを防止しているか

- 3Dセキュアによる本人認証機能があるか

- 不正検知システムやAIによる不正利用のモニタリング・検知体制があるか

- 多要素認証やワンタイムパスワード、生体認証などの追加認証手段があるか

また、過去に情報漏えいがないか、あった場合には適切な対応をしているかも確認しておきましょう。

クレジットカード決済導入時に押さえておくべき注意点

最後に、クレジットカード決済を導入する際に押さえておきたい注意点を紹介します。

クレジットカード決済を導入するために決済代行サービスを利用する際は、次の3点に注意しましょう。

それぞれの注意点について順に解説します。

無料で始められても決済手数料ゼロではない

決済代行サービスの中には、初期費用が無料で始められるものや、月額費用が無料で利用できるものも少なくありません。イニシャルコストを抑えられるのは大きなメリットですが、初期費用や月額費用だけでなく、決済手数料やトランザクション料などのその他の費用に注意が必要です。

とくに決済手数料に関しては、取引1件につき2〜6%ほどとなる場合が多く、売上が増えれば増えるほど決済手数料も膨らんでいきます。初期費用が無料であっても手数料率が高いサービスを選んでしまうと、ランニングコストが高く、利益率に悪影響が出る場合もあるため注意しましょう。

毎月どれほどの売上が想定されるかを考慮した上で、無理なく利用できそうな決済代行サービスを選んでください。

審査期間があるため即日運用できるわけではない

決済代行サービスを利用してクレジットカード決済を導入する際にも、加盟店審査を必ず行う必要があります。

審査に必要な書類は決済代行サービスによって異なりますが、本人確認書類や事業者情報、取り扱っている商材、場合によっては決算書や会社の定款などまで求められるケースもあるため準備が必要です。

審査にかかる期間は数営業日から1ヶ月ほどサービスによってバラバラですが、提出書類に不備があった場合はさらに長くなってしまうため注意しましょう。また、複数のカードブランドや、決済手段を導入する場合も審査が長引く場合があります。導入を急いでいるからといって、審査プロセスをスキップすることはできないため、導入時はスケジュールに余裕を持っておくことが重要です。

返品処理・売上管理のために業務フローも整備が必要

決済代行サービスを利用すれば、クレジットカード決済を簡単に導入することができますが、返品処理・売上管理のために業務フローも整備しなければなりません。

例えば、現金決済で購買が行われた場合、商品の返品処理を行うとなっても、商品代金の返金を簡単に行えます。しかし、決済代行サービスを通じたクレジットカード決済の場合、返品処理を行うとなると、決済代行サービスを通じて処理を行う必要があります。クレームなどのトラブルにつなげないためにも、なるべく迅速に対応しなければならないため、返品処理のフローについて前もって確認しておくと安心でしょう。

また、複数の決済手段をまとめて導入するとなると、売上や入金の管理にも注意が必要です。各決算手段で入金サイクルが異なるため、業務フローを整備し共有することが重要となります。

クレジットカード決済を導入する際のよくある質問

ここからは、クレジットカード決済を導入する際に多く寄せられる質問に回答します。

個人事業主でもクレジットカード決済を導入できますか?

個人事業主の方であっても、クレジットカード決済の導入はまったく問題ありません。実際に、個人事業主としてネットショップなどを開業し、商品やサービスを販売されている方は数多く存在します。個人・法人のどちらであっても、クレジットカード決済の導入は可能です。

クレジットカード決済の導入方法には、各クレジットカード会社と直接契約するか、あるいは決済代行会社を利用するのかといった2つの手段がありますが、個人事業主の方におすすめなのは決済代行会社の利用です。

決済代行サービスを利用すれば、複数のクレジットカードブランドをまとめて導入できるため、契約の手間を大幅に軽減できます。各種事務処理やシステム処理なども簡単になるため、忙しい個人事業主の方にとって最適な選択肢といえます。

契約時に必要となる書類は決済代行サービスによって異なりますが、個人事業主の方の場合は、開業届、あるいはそれに準ずる書類が求められるのが一般的なので、クレジットカード決済を導入したい方は準備しておきましょう。

初期費用ゼロで導入できるサービスはありますか?

初期費用ゼロで導入できるクレジットカード決済サービスは多数存在します。

代表的なサービスとしては「Stripe」「PAY.JP」「GMOイプシロン」「KOMOJU」などがあり、どれも初期費用は無料で気軽に導入できるため、イニシャルコストを抑えたい方にはとくにおすすめです。

また、ネットショップ構築サービス「e-shopsカートS」であれば、初期費用だけでなく、売上手数料もかからずに各種決済サービスを利用できます(各決済提供元の決済代行会社との契約が必要で、各決済代行会社との契約に基づく決済手数料は別途発生)。

スタンダードプランなら月額3,960円、容量もスペックも優れたビジネスプランは月額5,500円、全機能が搭載されたエキスパートプランは月額8,800円とどれもコストパフォーマンスに優れているのも魅力です。

「初期費用や手数料をかけたくない」「ランニングコストをなるべく抑えたい」とお悩みの場合、「e-shopsカートS」を利用し、ネットショップを開店してみましょう。

導入にはどれくらい時間がかかりますか?

クレジットカード決済の導入にかかる時間は、利用するサービスによって大きく変わります。

申し込み・審査・システムの初期設定までを終えるのに3週間から2ヶ月ほどかかるケースが多いですが、決済代行サービスによってはよりスピーディに手続きが進められ、1週間ほどで導入・稼働できるサービスもあります。

クレジットカード決済の導入を急いでいるという場合は、審査や手続きのスピードが早いサービスから検討し、申し込みを進めてみましょう。

ちなみに「e-shopsカートS」では、連動可能な決済代行サービスが多数用意されています。幅広い選択肢から好みのサービスを導入できるので、ネットショップの開業に伴い、クレジットカード決済の導入をお急ぎの場合もおすすめです。