個人事業主にとって、経費管理や事業運営の効率化に欠かせないビジネスクレジットカード。仕入れや経費支払い、確定申告の手間削減まで、ビジネスを加速させる強力なツールです。

しかし、数多くあるカードの中から自分の事業に最適なものを選ぶのは簡単ではありません。この記事では、年会費や還元率、付帯サービス、会計連携機能など多角的な視点から、2025年最新の個人事業主向けクレジットカード13選を徹底比較。

フリーランスや副業、開業したての方にもおすすめのカードを厳選して紹介します。

個人事業主向けクレジットカード13選!人気カードを比較

個人事業主として事業を運営する上で、経費管理や支払いの効率化は重要な課題です。

ビジネス向けクレジットカードを活用すれば、経費の一元管理が可能になるだけでなく、高還元率やビジネス特典も享受できます。

ここでは、年会費、還元率、付帯サービス、審査難易度などを総合的に評価し、さまざまなニーズに応える個人事業主向けクレジットカード13選を紹介します。

それぞれ順に紹介します。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード

| 年会費 | 初年度無料、2年目以降33,000円(税込) |

|---|---|

| 追加カード発行枚数・費用 | 最大9枚まで発行可能、1枚あたり3,300円(税込) |

| ETCカード発行枚数・費用 | 最大5枚まで発行可能、年会費・発行手数料ともに無料 |

| ポイント・マイル還元率 | 永久不滅ポイント:1,000円につき1ポイント(基本還元率約0.5%)、海外利用で2倍 JALマイル移行:「SAISON MILE CLUB」参加時、最大1.6875%の高還元率 |

| 申込対象 | 個人事業主および経営者。登記簿や決算書は不要、本人確認書類のみで申し込み可能 |

| 国際ブランド | AMERICAN EXPRESS®専用 |

| 利用限度額 | 利用実績や審査により異なるが、目安として数百万円~最大9,990万円まで設定可能 |

| 主な付帯特典 | 国内外空港ラウンジ無料(プライオリティ・パス付帯) コンシェルジュサービス 最高1億円の海外旅行傷害保険 レストラン優待(招待日和等) ビジネスサポート各種 |

| 会計連携 | freee会計など主要クラウド会計ソフトと連携可能。明細取込により経理自動化が可能 |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードは、個人事業主にも最適なビジネスプラチナカードです。

初年度年会費無料、2年目以降も33,000円(税込)とプラチナクラスとしてはリーズナブル。追加カードは最大9枚、ETCカードは5枚まで無料発行可能で、法人利用の経費管理にも便利です。還元率は0.5〜1.6875%と高水準で、JALマイラーにも魅力です。

申込み時に法人登記簿や決算書は不要で、本人確認書類のみで手続き可能。付帯特典も充実しており、プライオリティ・パスやコンシェルジュ、ビジネス優待など多彩。freee等クラウド会計とも連携でき、経理作業の効率化にも役立つ一枚です。

公式サイトはこちらダイナースクラブ ビジネスカード

| 年会費 | 27,500円(税込) |

|---|---|

| 追加カード発行枚数・費用 | 最大4枚まで発行可能で、3枚目・4枚目は年5,500円(税込)の維持手数料がかかる(ただし、2021年12月13日以降に基本会員が入会した場合のみ) |

| ETCカード発行枚数・費用 | 最大5枚(基本+追加カード分)発行手数料と年会費は無料 |

| ポイント・マイル還元率 | 100円ごとに1ポイント ポイント還元率:0.4%~1.0%程度(交換先により異なる、マイルへの交換も可能) ポイント有効期限なし |

| 申込対象 | ダイナースクラブ所定の基準を満たす法人代表者・役員・個人事業主 18歳以上の従業員を追加カード会員に可能 申込時、登記簿謄本や決算書の提出は不要 |

| 国際ブランド | ダイナースクラブ 無料でMastercard®コンパニオンカードも発行可能。幅広い加盟店で利用可能 |

| 利用限度額 | 一律の制限なし。利用実績や審査に応じて個別設定 |

| 主な付帯特典 | 国内外空港ラウンジ利用 ビジネス向けコンシェルジュサービス 旅行保険 ゴルファー保険 グルメ優待、手荷物配送・Wi-Fi優待など多彩なビジネス特典 |

| 会計連携 | freee会計ソフトとの連携が可能 特典として初年度2ヶ月無料のキャンペーンもあり |

ダイナースクラブ ビジネスカードは個人事業主や法人代表者向けのステータス性の高いビジネスカードです。

年会費は27,500円(税込)、追加カード年会費や発行枚数は最大4枚で、料金は無料となっています。ETCカードも無料で複数枚発行可能。ポイント還元率は0.4~1.0%前後、マイルやギフト券への交換もできます。国内外の空港ラウンジや各種ビジネス優待、旅行傷害保険、ゴルファー保険などの特典が充実。Mastercardのコンパニオンカードも追加可能で利便性が高いです。

利用限度額は一律制限がなく、審査結果で高額決済にも柔軟に対応が可能です。freee会計ソフトとの連携も可能で、かなり使い勝手の良いカードです。

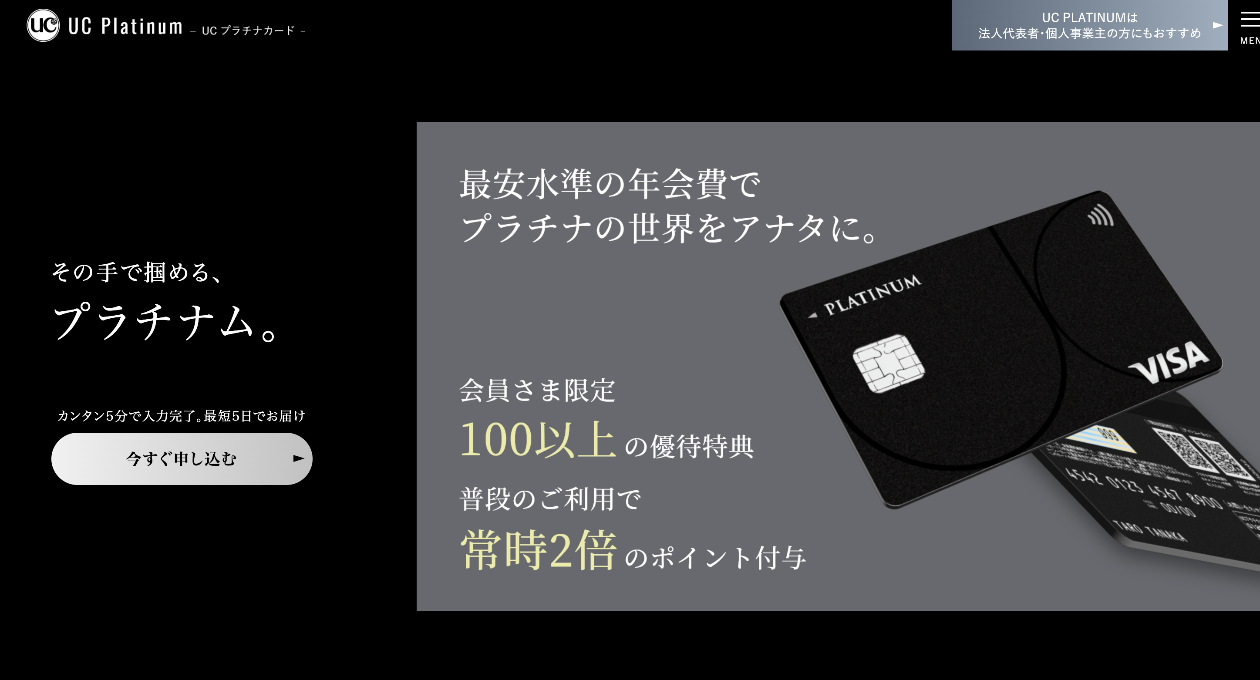

公式サイトはこちらUCプラチナカード

| 年会費 | 初年度無料(キャンペーン適用時) 2年目以降16,500円(税込) NTTビジネスカード会員の場合は2年目以降11,000円(税込) |

|---|---|

| 追加カード発行枚数・費用 | 家族会員カードが発行可能 年会費は1名につき3,300円(税込) 配偶者や18歳以上の同居家族が対象で、ビジネス用途での複数発行は不可または限定的 |

| ETCカード発行枚数・費用 | ETCカードは年会費・発行手数料ともに無料 発行上限は公式に明記なし(一般的に「1契約につき1枚」が標準) |

| ポイント・マイル還元率 | 1,000円につき2ポイント付与(標準UCカードの2倍、実質約1%) ANA/JALマイルへの交換も可能(ただし交換レートはANA最大200P=600マイル、JAL最大200P=500マイルなど交換先で異なる) |

| 申込対象 | 20歳以上で安定収入がある方(個人事業主も申込可) 審査あり |

| 国際ブランド | Visa専用 |

| 利用限度額 | 審査により個別設定(明確な上限は非公開ですが、概ね100万~500万円程度と推測) |

| 主な付帯特典 | 国内外空港ラウンジ利用(プライオリティ・パス年6回無料)、24時間対応コンシェルジュサービス、国内・海外旅行傷害保険、ダイニング優待、レンタカー優待(Hertz等) |

| 会計連携 | 自動連携なし 明細CSVダウンロード機能あり(freeeやMFクラウド等への手動連携は可能) |

UCプラチナカードは個人事業主も申込可能なVisa専用プラチナカードで、初年度無料・2年目以降16,500円(NTTビジネスカード会員は割引あり)と比較的安価なのが魅力です。

家族カードは1枚3,300円、ETCカードは無料。ポイント還元率は1,000円ごとに2P(実質1%)で、ANA・JALマイルへの交換にも対応しています。

プライオリティ・パス年6回無料などプラチナ特典が充実し、経費管理や出張・接待にも好適。ただし、Mastercardは選択不可(Visaのみ)。会計ソフトとは自動連携不可です。

公式サイトはこちらapollostation PLATINUM BUSINESS

| 年会費 | 22,000円(税込) 初年度無料、前年300万円以上利用で翌年度も無料 |

|---|---|

| 追加カード発行枚数・費用 | 1枚につき3,300円(税込、前年300万円利用で無料) 最大9枚(本会員含め10枚体制)発行可能 追加カードにもほぼ同等特典が付帯 |

| ETCカード発行枚数・費用 | 年会費・発行手数料ともに無料 発行枚数は最大5枚(本会員+追加カード4枚分) |

| ポイント・マイル還元率 | 通常利用:1,000円につき1ポイント(実質0.5%) 特別還元:出光SS(サービスステーション)でのガソリン・軽油購入は1リットルあたり2円割引(実質最大2%還元も可能) マイル交換:JAL/ANAマイルへの交換可。交換レートはJALで1pt=2.5マイル、ANAで1pt=3マイル(公式で要再確認) ポイント有効期限:獲得から3年間 |

| 申込対象 | 18歳以上の法人代表者・個人事業主・会社員(開業直後も可) 決算書や登記簿不要 |

| 国際ブランド | VisaまたはAMERICAN EXPRESS® の2種から選択可能 |

| 利用限度額 | 審査による個別設定 |

| 主な付帯特典 | プライオリティ・パス(同伴者1名まで無料、追加カードにも付帯) 24時間コンシェルジュ 旅行傷害保険(海外1億円、国内5,000万円) ショッピング保険(年間300万円) サイバーリスク保険(1事故100万円) 国内主要空港ラウンジ、レンタカー割引、手荷物配送ほか |

| 会計連携 | なし Web明細やCSVダウンロード機能あり (freeeやMFクラウド等との手動連携は可能) |

apollostation PLATINUM BUSINESSは年会費22,000円(初年度無料、年300万円利用で翌年度無料)の法人・個人事業主向けプラチナカードです。

追加カードは最大9枚発行可(1枚3,300円、条件達成で無料)。ETCカードは最大5枚無料発行。ポイントは通常0.5%還元、出光SS利用時は割引等で最大2%還元。JAL/ANAマイルにも交換可。Visa/AMEX選択可、プライオリティ・パスや24時間コンシェルジュ、旅行保険、ビジネス優待も充実。会計連携はありませんが、CSV明細でfreee等の経費管理ソフトに手動連携が可能となっています。

複数枚カード運用や高付帯サービスを重視する個人事業主にも適します。

公式サイトはこちらJCB CARD Biz ONE 一般

| 年会費 | 永年無料(初年度だけでなく恒久的に無料) |

|---|---|

| 追加カード発行枚数・費用 | 発行不可(家族カードや使用者追加はできません) |

| ETCカード発行枚数・費用 | 1枚のみ発行可/発行手数料・年会費無料 |

| ポイント・マイル還元率 | 1,000円につき2ポイント(1%還元) ANA/JALマイルへの交換可 交換手数料は不要 |

| 申込対象 | ANA/JALマイルへの交換可 交換手数料は不要 |

| 国際ブランド | JCBのみ |

| 利用限度額 | 審査により個別設定 |

| 主な付帯特典 | 旅行傷害保険(国内・海外とも付帯/詳細補償額は公式参照) 航空機遅延保険(国内・海外とも付帯) ショッピング保険(海外利用のみ、年間最高100万円) ビジネス特典: JCBビジネスサポートプログラム、優待加盟店、優待サイト等(ポイントアップや割引) ポイントモール経由購入で最大21倍ポイント |

| 会計連携 | MyJCB API対応でfreeeや弥生、マネーフォワード等との自動連携可能 Web明細・CSVダウンロードでfreeeや弥生などへの手動連携は可能 |

JCB CARD Biz ONE(一般)は年会費が永年無料、1,000円につき2P(1%)と高還元率で、20歳以上の個人事業主・法人代表が申し込めるJCB専用ビジネスカードです。

追加カード発行不可、ETCカードは1枚まで無料。旅行傷害保険・航空機遅延保険が国内外とも自動付帯、海外ショッピング保険(最高100万円)やJCBビジネスサポート優待、ポイント優遇サイトも利用可。Oki DokiポイントはANA/JALマイルや各種ギフトへ移行でき、会計ソフトfreeeや弥生等との自動連携(MyJCB API)に対応し、業務効率化にも有利。

コスパ・還元率・機能のバランスが優れた個人事業主向けビジネスカードです。

公式サイトはこちら三井住友ビジネスカード ビジネスオーナーズ 一般

| 年会費 | 永年無料 |

|---|---|

| 追加カード発行枚数・費用 | 最大18枚まで発行可能(発行手数料・年会費ともに無料) |

| ETCカード発行枚数・費用 | 初年度無料、翌年度以降は年会費550円(税込)、ただし前年度に1度でもETC利用があれば翌年度も無料 |

| ポイント・マイル還元率 | 通常還元率:200円につき1ポイント(Vポイント/還元率0.5%) 特典還元率:特定加盟店や対象個人カードと2枚持ちで最大1.5%還元 主な交換先:Amazonギフトカード、Google Playギフトコード、ANAマイル、キャッシュバック等 |

| 申込対象 | 法人代表者、個人事業主(副業・フリーランス含む)、満18歳以上(登記簿謄本・決算書は不要) |

| 国際ブランド | Visa/Mastercard から選択可能 |

| 利用限度額 | 審査による個別設定、最大約500万円(一般枠として) |

| 主な付帯特典 | 最高2,000万円の海外旅行傷害保険(利用付帯) 請求書支払いサービス、福利厚生代行、航空券チケットレス発券サービス、ビジネス優待加盟店利用 プラスEX会員(新幹線チケット予約優待) 不正利用補償 |

| 会計連携 | freee・マネーフォワード・弥生等の主要クラウド会計ソフトと連携可能 |

三井住友カード ビジネスオーナーズ(一般)は、法人代表や個人事業主(副業含む)が申し込める年会費永年無料のビジネスカードです。

最大18枚まで追加カードを無料発行でき、ETCカードも1枚目は初年度年会費無料(翌年度もETC利用があれば無料)となります。

通常還元率は0.5%ですが、対象加盟店や条件を満たすと最大1.5%還元も可能。登記簿・決算書不要で審査ハードルも低く、利用可能枠は最大約500万円。

ビジネス優待や保険、会計ソフト連携なども充実しており、コストを抑えつつ経費管理と利便性を両立できる一枚です。

公式サイトはこちらアメリカン・エキスプレス®・ビジネス・ゴールド・カード

| 年会費 | 本会員年会費:49,500円(税込) ※2025年3月のリニューアルで年会費が改定 追加カード(特典あり):1枚につき13,200円(税込) 追加カード(特典なし/「コーポレートカード」型):無料・最大99枚まで |

|---|---|

| 追加カード発行枚数・費用 | 発行可能枚数:追加カード(特典あり)数枚、特典なしタイプは最大99枚まで発行可能 追加カード(特典なし)は主に社員の経費管理用。発行手数料・年会費無料 |

| ETCカード発行枚数・費用 | 発行可能枚数:1会員につき20枚まで発行可能 発行手数料・年会費:無料 |

| ポイント・マイル還元率 | 基本:100円利用ごとに1ポイント(メンバーシップ・リワード:1.0%相当) 有料プログラム「メンバーシップ・リワード・プラス(年会費3,300円)」加入でポイント有効期限が無期限化、航空会社のマイル等への高レート交換が可能 JAL/ANAなど多数の航空・ホテルポイント提携あり |

| 申込対象 | 20歳以上の法人代表者・個人事業主(事業開始直後でも可。決算書・登記簿不要) 日本国内に事業拠点・住所が必要 パート・アルバイト不可 |

| 国際ブランド | AMERICAN EXPRESS®のみ |

| 利用限度額 | 一律の利用限度額なし。「利用実績・審査により個別決定」 利用実績に応じて数百万円~1,000万円規模まで可能性あり(決定上限は非公開) |

| 主な付帯特典 | ビジネス・フリー・ステイ・ギフト:年間利用額に応じて国内ホテル最大2泊分が無料 空港ラウンジサービス(国内外)、プライオリティ・パス年2回無料、手荷物宅配などトラベル特典 国内外の出張・接待に役立つ優待・出張サポート 国内外旅行傷害保険(最高5,000万円) ビジネスコンシェルジュ、各種支払業務サポート 請求管理・福利厚生クラブオフ(優待サービス)など |

| 会計連携 | freee・マネーフォワード・弥生等の主要クラウド会計ソフトと自動連携可能 |

アメリカン・エキスプレス®・ビジネス・ゴールド・カードは、年会費49,500円(税込)で、個人事業主や法人代表にも敷居が低いビジネスカードです。

追加カードは特典あり13,200円/特典なし無料で最大99枚まで発行可能、ETCカードも20枚まで年会費・発行手数料無料。ポイントは100円ごとに1P(還元率1%)、有料オプションでマイル移行や無期限化も可能。年間300万円/500万円利用で国内ホテル1~2泊無料特典が付帯。空港ラウンジ・手荷物宅配・各種保険・ビジネスサポートも豊富。

会計ソフト自動連携対応で経費効率化。審査柔軟で事業開始直後の個人事業主にもおすすめです。

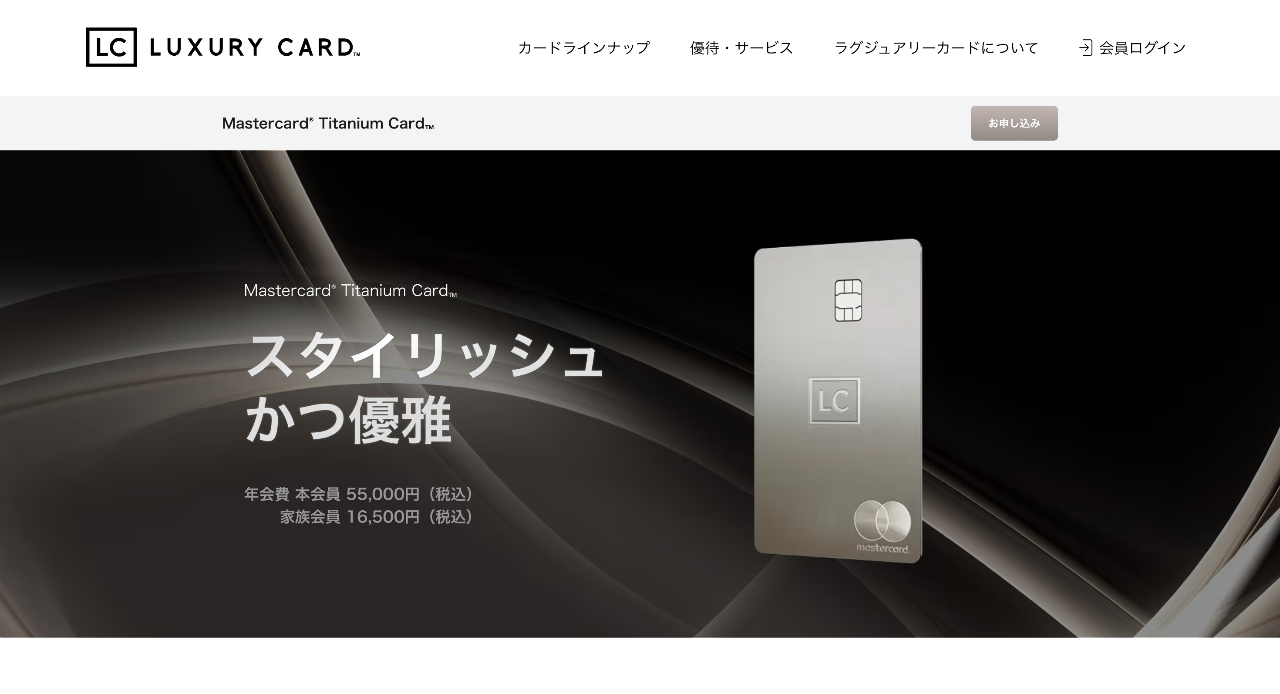

公式サイトはこちらラグジュアリーカード チタン

| 年会費 | 本会員:55,000円(税込) 家族会員:16,500円(税込)(最大4枚まで発行可、法人利用時は従業員も追加可) |

|---|---|

| 追加カード発行枚数・費用 | 家族カードまたは追加カード:最大4枚まで発行可能 1枚あたり16,500円(税込)の年会費 |

| ETCカード発行枚数・費用 | ETCカードは年会費無料、発行手数料1,100円(税込) 無制限に発行可能(1枚までは無料、2枚目以降は発行手数料が必要・年会費は無料) |

| ポイント・マイル還元率 | 基本還元率:1,000円利用ごとに2ポイント付与(実質1%) 1ポイント=5円相当(Amazonギフト券等交換時) JAL/ANA/ハワイアン航空等、幅広い航空会社のマイル移行可(100円あたり0.6~0.9マイル相当、手数料無料・上限なし) 一部交換先では最大2.2%など高還元も |

| 申込対象 | 満20歳以上の個人または法人代表者、個人事業主(学生不可) 法人カードとしても発行可能 |

| 国際ブランド | Mastercard(最上位「ワールドエリート」) |

| 利用限度額 | 初期設定:50~200万円程度が一般的 事前入金サービス利用時は最大9,990万円まで高額決済対応可 |

| 主な付帯特典 | プライオリティ・パス:世界1300ヶ所以上の空港ラウンジ利用可 24時間コンシェルジュ、レストラン優待、リムジン送迎、美術館・映画館の優待 Taste of Premium、国内外旅行傷害保険(海外最高1.2億円/国内最高1億円)、ショッピング保険(年間300万円)、航空機遅延・手荷物損害補償等 Apple Pay、QUICPay、PayPay等スマホ決済にも対応 |

| 会計連携 | 明細CSVダウンロード対応 freee・マネーフォワード等のクラウド会計ソフトと連携可(手動取り込み) |

ラグジュアリーカード チタンは年会費55,000円(税込)、Mastercardワールドエリート最上位の金属製カード。

追加カードは最大4枚まで(1枚16,500円)、ETCカードは無制限に発行可(手数料1,100円/年会費無料)。1,000円ごとに2Pで基本還元率は1%、ギフトやマイル等への高レート交換も可能。申込は20歳以上の個人と法人・個人事業主が対象。

初期限度額は50~200万円、事前入金で最大9,990万円の決済も対応。プライオリティ・パスや24時間コンシェルジュ、美術館・映画優待等が付帯し、トラベル・ビジネス・エンタメ支出をハイレベルにサポート。

会計ソフト連携も容易で、経費管理の効率化にも有用なハイステータスカードです。

公式サイトはこちらライフカードビジネスライトプラス

| 年会費 | スタンダードは永年無料、ゴールドは初年度無料・2年目以降2,200円(税込) |

|---|---|

| 追加カード発行枚数・費用 | 従業員カードは最大3枚まで発行可能、スタンダードは無料、ゴールドは2年目以降2,200円/枚 |

| ETCカード発行枚数・費用 | 年会費・発行手数料無料(スタンダードは1枚、4枚まで発行可能とする情報もあり。公式では原則1枚を明記。最新は1枚で考慮) |

| ポイント・マイル還元率 | ポイントサービス:LIFEサンクスポイント 還元率:1,000円利用ごとに1ポイント(0.5%) ポイント有効期限:最大5年間 交換先:Amazonギフト券やキャッシュバック等。マイル移行サービスはなし ステージ制で最大2%まで上がるケース有り(通常利用の還元率は0.5%) |

| 申込対象 | 法人代表者・個人事業主(設立直後・書類最少、本人確認資料のみでOK) 副業・フリーランスも申込可能 |

| 国際ブランド | Visa/Mastercard/JCBから選択可能 |

| 利用限度額 | 最大500万円(審査により個別設定) |

| 主な付帯特典 | 弁護士による初回無料法律相談(電話/面談1時間) カーシェアリングサービス(タイムズカー優待) ベネフィット・ステーション(福利厚生サービス会員価格) 海外アシスタンスサービスLIFE DESK、旅行サービス「Travel Gate」 国内/海外旅行傷害保険・ラウンジサービスなどは「ゴールド」のみ付帯 |

| 会計連携 | freee・弥生・マネーフォワード等の会計ソフトへCSV明細ダウンロード連携可、freeeの1カ月無償体験 |

ライフカードビジネスライトプラス(スタンダード)は年会費永年無料で、追加従業員カードも最大3枚まで無料発行。ETCカードも無料付帯(1枚まで)。

ポイント還元率は1,000円ごとに0.5%相当と平均的。最大限度額は500万円で、設立間もない法人・個人事業主でも申し込める審査の柔軟さが強み。弁護士無料相談やカーシェア、福利厚生ベネフィット、freee等とのCSV連携など業種や規模を問わず最低限のビジネスニーズに幅広く対応。

ラウンジや保険、空港特典などハイクラスな付帯サービスはないが、シンプル&低コストで経費管理を始める法人個人事業主向きのビジネスカードです。

公式サイトはこちら楽天ビジネスカード

| 年会費 | 年会費:2,200円(税込) 発行条件:楽天プレミアムカード(年会費11,000円)の保有が必須。実質合計13,200円/年 |

|---|---|

| 追加カード発行枚数・費用 | 発行不可(利用者は登録代表者本人のみ) |

| ETCカード発行枚数・費用 | 枚数無制限(1回の申込で最大9枚、到着後追加申込でさらに増やせる) 1枚目は無料、2枚目以降は1枚につき年会費550円(税込) ETCカード利用100円ごとに1ポイント付与(1%) |

| ポイント・マイル還元率 | 基本還元率:100円につき1ポイント(1%) 楽天市場利用時:通常のポイント還元に加え、プレミアムカード特典で楽天市場等の還元率UP(最大3~5倍も可能) ポイント交換:楽天グループ各種サービスで1ポイント=1円相当で利用可 |

| 申込対象 | 対象者:20歳以上の法人代表者または個人事業主(副業・フリーランスも可) 支払い口座:法人名義口座への設定が必須 |

| 国際ブランド | Visa/Mastercard/JCBから選択可能(楽天プレミアムカードのブランドに準じる) |

| 利用限度額 | 最大300万円(楽天プレミアムカードと合算)。両カード合計で管理される |

| 主な付帯特典 | 楽天プレミアムカードの特典(プライオリティ・パス、空港ラウンジ、海外旅行保険など)を同時に利用可能 経費精算効率化、引落し先口座集約 業務用口座決済対応、全国の楽天ポイント加盟店での高還元 公共料金や各種費用決済もポイント付与対象 |

| 会計連携 | 明細データはWeb上でダウンロード可能(CSV形式等)なので、freeeやマネーフォワードなど主要な会計ソフトへ手動連携が可能(自動連携APIは非対応) |

楽天ビジネスカードは年会費2,200円(税込)、楽天プレミアムカード(年会費11,000円)とセット発行が必須で、実質年間13,200円で運用できるビジネスカードです。

追加カードは発行不可ですが、ETCカードは枚数無制限(1枚目無料、2枚目以降550円)で発行でき大口取引先や業務車両多数の経費精算にも便利。ポイント還元率は1%(100円=1P)で、楽天市場利用時はさらに高還元。最大300万円までの利用枠で、法人名義口座も利用可能。プライオリティ・パス等の付帯特典や、freee・マネーフォワード等の会計ソフトへCSV経由の手動連携も可能です。

代表者1名につき1枚のみ発行可なので、多人数運用を希望する場合は他カード比較も推奨します。

公式サイトはこちらAirカード

| 年会費 | 本会員5,500円(税込)、追加カード(使用者)1枚3,300円(税込) |

|---|---|

| 追加カード発行枚数・費用 | 発行可(従業員・社員など利用者追加可能) |

| ETCカード発行枚数・費用 | 複数枚発行可能、年会費・発行手数料ともに無料 |

| ポイント・マイル還元率 | 基本還元率:200円ごとに3ポイント=1.5%(業界最高水準) 1ポイント=1円換算、実際の経費還元が非常に高い ポイントはリクルートポイントとして貯まり、dポイント・Pontaポイントなどへ等価交換可 ポイントの有効期限は最終利用日から12か月後の月末まで。利用が続けば失効なし 特典優遇:リクルート系サービス(ポンパレモール、じゃらんnet、ホットペッパー等)でさらにポイント加算 |

| 申込対象 | 対象:法人または個人事業主(18歳以上) 個人事業主・フリーランスでも申込可 申込にはAirID登録が必要 |

| 国際ブランド | JCBのみ |

| 利用限度額 | 10万~100万円(審査で個別設定) |

| 主な付帯特典 | ショッピングカード保険:海外利用のみ、年間最高100万円(1事故あたり自己負担1万円) JCB法人向けサービス:出張・接待、コワーキングスペース優待、エクスプレス予約など |

| 会計連携 | freee、マネーフォワード、弥生など主要クラウド会計ソフトと連携可(自動取り込み、CSV対応) Airレジとの親和性も高い |

Airカードは、年会費5,500円(追加カード3,300円)で発行可能な、法人・個人事業主向けJCBビジネスカードです。

業界最高水準の1.5%リクルートポイント還元で、200円ごとに3ポイントが付与され、飲食や備品購入など幅広いビジネスシーンで経費効率向上。貯まったポイントはPonta・dポイント等に等価交換、長期保有も実質無期限。ETCカードは複数枚発行・年会費無料で車両管理も容易。freeeや弥生など主要会計ソフトと自動連携可能なため、経理手間を大幅削減。

ショッピング保険やJCBの法人向け優待などサポートも充実し、コストと利便性・還元率を重視する個人事業主・経費担当者に非常におすすめできる1枚です。

公式サイトはこちらマネーフォワードビジネスカード

| 年会費 | 年会費:実質無料(1年に1回でも利用があれば無料。利用ゼロの場合のみ1,000円(税抜)/年) 初期費用・発行手数料:なし(バーチャルカードは何枚でも無料、リアルカードは2枚目以降1枚900円(税抜)) |

|---|---|

| 追加カード発行枚数・費用 | リアルカード・バーチャルカード共に「無制限」で発行可能 従業員への複数枚配布も可 |

| ETCカード発行枚数・費用 | 2025年秋より取り扱い開始 年会費無料・ポイント還元1%(2025年7月11日発表) |

| ポイント・マイル還元率 | 基本還元率:100円利用ごとに1ポイント(=1%) マネーフォワード関連サービス利用時:3%(100円で3ポイント)還元 ETCカード・税金/一部チャージ:ポイント付与対象外・もしくは還元率0~0.5% ボーナスポイント:月間の利用額に応じて最大50,000ポイント/月までのボーナスあり |

| 申込対象 | 法人代表者・個人事業主(登記・決算書不要、設立直後でも申込可能) |

| 国際ブランド | Visa(三井住友カードと提携発行) |

| 利用限度額 | 上限:1億円(与信審査枠+都度チャージ併用で「1取引最大1億円」も可能 異なる与信プランで10億円運用例もあり) カードごとに利用上限を個別設定可(ガバナンス強化に有効) |

| 主な付帯特典 | Visaビジネス優待:グルメ、トラベル、オフィス関連、ITサービス等の優待 経費処理サポート:「マネーフォワード クラウド会計・経費」とリアルタイム自動連携、証憑自動取込み等 請求書払いや入金サポート等、クラウド型経理サービスと業務一元化 電子帳簿保存法・インボイス制度に完全対応。 税理士・社労士紹介サービス、AWSクレジット進呈など起業・DX支援特典 |

| 会計連携 | マネーフォワード クラウド会計・経費とリアルタイム自動連携(手入力不要、仕訳自動化) freeeや弥生など主要クラウド会計との明細データ連携も可能(CSV/自動) |

マネーフォワードビジネスカードは、年会費実質無料(年1回の利用でOK)、バーチャル/リアルとも無制限発行、追加コストなしで多人数運用可能な法人・個人事業主向けカードです。

ポイント還元率は1%(マネーフォワードサービス利用時3%)、ETCカードも年会費無料・1%還元で2025年秋取扱開始。1取引最大1億円・カード単位で限度額も自在化。審査柔軟で設立直後・書類不要。クラウド会計や経費精算システムとリアルタイム連携でき、証憑電子化、インボイス・法令対応、業務一本化まで実現。Visaビジネス特典や事業DX支援も充実しており、多人数経費管理やガバナンス強化、バックオフィス自動化まで強力に支援します。

維持コストも最安級で、あらゆる規模の事業者・個人事業主に最適です。

公式サイトはこちらGMOあおぞらビジネスクレジットカード

| 年会費 | 年会費:永年無料 |

|---|---|

| 追加カード発行枚数・費用 | 追加カード:従業員カードは最大3枚まで発行可能(年会費無料) |

| ETCカード発行枚数・費用 | ETCカード:年会費・発行手数料ともに無料で発行可能(発行枚数上限明記なし/一般的に1枚) |

| ポイント・マイル還元率 | ポイントサービス:ライフカード「サンクスポイント」 基本還元率:1,000円につき1ポイント(1ポイント=5円相当、実質0.5%還元) ポイント用途:Amazonギフト券等多彩な交換先に対応 |

| 申込対象 | 対象者:GMOあおぞらネット銀行の法人口座を開設済みの法人代表者・個人事業主 個人事業主も申込可能 証明書類:申込時の提出書類不要(本人確認のみ) |

| 国際ブランド | Visaのみ |

| 利用限度額 | ショッピング枠:10万円~500万円(審査により個別設定) |

| 主な付帯特典 | 弁護士無料相談(1時間) タイムズカーシェア発行手数料無料特典 海外アシスタンスサービス「LIFE DESK」 ベネフィット・ステーション(福利厚生サービス)など Visaタッチ決済・Apple Pay・Google Pay対応 |

| 会計連携 | 主要会計ソフト(freee・マネーフォワード・弥生等)と利用明細のデータ連携可能 CSVダウンロード機能あり(経理処理が容易) |

GMOあおぞらビジネスクレジットカードは、法人口座を開設した法人代表者・個人事業主向けの「年会費永年無料」ビジネスカードです。

追加従業員カードも最大3枚無料で発行可能。Visaタッチ決済やApple Payに対応し、ETCカードも追加コストなく発行可能。ポイント還元率は0.5%(1,000円=1pt=5円相当)で、サンクスポイントはギフト券等に交換可。限度額は10万〜500万円で、審査書類は不要。弁護士無料相談やベネフィット・ステーション、カーシェアなどビジネス向け特典もあるほか、freeeやMFクラウド等会計ソフトへのデータ連携にも対応。

創業間もない事業者にも使いやすい、実利重視の法人・個人事業主向けカードです。

公式サイトはこちら個人事業主向けクレジットカードの選び方

個人事業主にとって最適なクレジットカードは、事業の規模や業種、利用頻度によって大きく異なります。カード選びに失敗しないためには、年会費や還元率だけでなく、審査基準や会計連携機能、付帯サービスなど複数の要素を比較検討することが大切です。

ここでは、個人事業主がビジネスクレジットカードを選ぶ際の重要なポイントを解説します。自分のビジネススタイルに合ったカードを見つけるための指針として活用してください。

それぞれ順に解説します。

開業直後やフリーランス向けの柔軟な審査か確認

個人事業主、特に開業したばかりの方やフリーランスがクレジットカードを選ぶ際、最も重要なのは審査の柔軟性です。

一般的に法人カードは事業実績や決算書の提出を求められることが多いですが、個人事業主向けのカードには「登記簿謄本や決算書不要」「本人確認書類のみで申込可能」と謳っているものがあります。

事業実績が浅い場合は、「登記簿謄本・決算書不要」の記載があるカードを優先的に検討するべきです。また、申し込み前に各カード会社の公式サイトで「個人事業主OK」の記載があるか、副業・フリーランスでも申し込めるかどうかを必ず確認しましょう。最近では、フリーランスや副業の増加に伴い、これらの層をターゲットにしたカードも増えているため、選択肢は広がっています。

年会費の有無とサービス内容のバランスで判断

個人事業主向けクレジットカードを選ぶ際、年会費の有無は重要な判断基準ですが、単純に「無料だから良い」とは限りません。年会費とサービス内容のバランスを見極めることが大切です。

また、apollostation PLATINUM BUSINESSのように「年間300万円以上の利用で翌年度年会費無料」という条件付きで実質無料になるカードもあります。自分の年間利用予定額を試算し、年会費以上のメリットが得られるかを検討しましょう。年会費が高いカードは審査が厳しくなる傾向がありますが、その分限度額も高く設定されやすいという利点もあります。

維持費の安さだけでなく還元率や想定利用額も考慮

クレジットカードの維持費の安さは魅力的ですが、それだけで判断するのは短絡的です。還元率と年間の想定利用額を掛け合わせた実質的なリターンを計算し、総合的に判断することが重要です。

たとえば、年会費無料のJCB CARD Biz ONEは1,000円につき2ポイント(1%還元)と高還元率が特徴です。年間300万円利用すれば、3万円相当のポイント還元が期待できます。一方、Airカードは年会費5,500円かかりますが、200円ごとに3ポイント(1.5%還元)と業界最高水準の還元率を誇ります。

また、マイル還元を重視する方、特に海外出張が多い方は、海外利用でポイント2倍など、特典が倍増するカードを選ぶと効果的です。日々の経費決済だけでなく、オフィス賃料や大型設備投資など大きな支出もカード払いできる環境があれば、年会費が高めでも高還元率カードの方が結果的にお得になる可能性が高いことを覚えておきましょう。

利用限度額は月の仕入や経費規模に合わせて選ぶ

事業を円滑に運営するためには、月々の仕入れや経費支払いに対応できる十分な利用限度額を持つカードを選ぶことが不可欠です。

業種や事業規模によって必要な限度額は大きく異なります。たとえば、物販業では大量仕入れのための高額決済が必要になることがあり、限度額が低いと事業機会を逃す可能性があります。

ただし、審査時に申告した年収や事業規模に応じて初期限度額が決まるため、実際の限度額は人によって異なります。また、カード利用実績を積み重ねることで、限度額の増枠が可能になるケースもあります。月の最大支出予測に余裕を持たせた限度額のカードを選び、事業の成長に合わせて増枠申請するのが賢明です。

事業成長フェーズでは、複数のカードを使い分けることで、総合的な決済能力を高める戦略も効果的です。

会計ソフトや明細出力との連携機能も要チェック

個人事業主にとって、経費管理の効率化は時間と手間の大幅削減につながります。そのため、クレジットカードと会計ソフトの連携機能は非常に重要な選択基準です。

最新のビジネスカードの多くは、freee、マネーフォワード、弥生などの主要クラウド会計ソフトとの連携に対応しています。連携方法には大きく分けて「自動連携(API連携)」と「手動連携(CSV取込)」の2種類があります。

カード選びの際は、使用している(または使用予定の)会計ソフトとの相性を必ず確認しましょう。自動連携に対応していなくても、取引量が少ない個人事業主であれば、月に一度のCSV取込でも大きな負担にはならないかもしれません。しかし、取引量が多く、効率化を重視するなら、自動連携対応カードを選ぶべきです。

個人事業主がクレジットカードを申し込むときの注意点

個人事業主としてビジネスクレジットカードを申し込む際には、一般の個人カードとは異なる注意点がいくつかあります。審査基準の違いや利用制限、経費管理上のリスクなど、事前に知っておくべきポイントを押さえておかなければ、思わぬトラブルに見舞われる可能性があります。

ここでは、個人事業主がクレジットカードを申し込む際に注意すべき重要なポイントを解説します。スムーズな申し込みと効果的な活用のために、しっかりと確認しておきましょう。

それぞれ順に解説します。

事業内容や職業によっては審査が通りにくいこともある

個人事業主がクレジットカードの審査を受ける際、事業内容や職業によって審査難易度が変わることを理解しておく必要があります。一般的に、安定した収入が見込める士業(税理士、司法書士など)や医師、コンサルタントなどは審査が通りやすい傾向にあります。一方、開業間もない飲食業や小売業、収入の変動が大きいフリーランスのクリエイターなどは審査が厳しくなる場合があります。

審査が通りにくい業種や職業の場合は、まずはJCB CARD Biz ONEやライフカードビジネスライトプラスなど、比較的審査基準が緩やかなカードから申し込むのが得策です。これらのカードでの利用実績を積み、信用を構築してから、よりハイグレードなカードにステップアップする戦略が効果的です。

リボ払いや分割払いに対応していないカードもある

個人事業主向けのビジネスクレジットカードは、経費管理の透明性や予算管理の観点から、リボ払いや分割払いに対応していないケースがあります。特に法人カードタイプのビジネスカードでは、原則として1回払いか、ボーナス一括払いのみに限定されているものも少なくありません。

また、リボ払いや分割払いを選択した場合、支払いが長期化して経費計上の時期が複雑になる可能性があります。税理士に相談し、適切な経理処理を行うことを忘れないようにしましょう。計画的な資金管理と適切な経費計上を両立させるためにも、支払い方法には十分注意を払う必要があります。

使いすぎや私的利用は経費精算上のリスクになる

ビジネスクレジットカードの最大の注意点は、事業用と私用の区別を明確にすることです。使いすぎや私的利用は経費計上の問題だけでなく、税務調査のリスクも高めます。ビジネスカードで支払った金額をすべて経費として計上することはできません。

たとえば、家族との食事や私的な旅行、日用品の購入などをビジネスカードで支払うと、経費と私費の区別が曖昧になり、確定申告時に混乱を招きます。また、税務調査の際に「家事関連費」として否認される可能性も高まります。

使いすぎを防ぐためには、月ごとの利用限度額を自分で設定し、それを超えないよう管理することが効果的です。経費精算のリスクを最小限に抑えるには、取引の都度、レシートを保管し、業務関連性を明記しておくことが大切です。カード明細と領収書を照合できる状態を維持し、経費の透明性を確保しましょう。これにより、確定申告時の手間も軽減され、税務調査にも堂々と対応できます。

プライベート利用分と事業用は必ず分けて運用すること

個人事業主にとって、プライベート利用と事業用の支出を明確に区別することは、適正な経理処理と税務申告のために絶対に欠かせません。理想的には、プライベート用と事業用で別々のクレジットカードを使い分けることが最も効果的です。

たとえば、普段使いには一般の個人カード、事業関連の支出にはJCB CARD Biz ONEやマネーフォワードビジネスカードなどのビジネスカードを使うといった具合です。

しかし、カードを複数持つことに抵抗がある場合は、同一カードでも利用時に明確に区分する習慣をつけましょう。具体的には、カード利用時に「事業用」「プライベート用」をメモアプリなどに記録する方法があります。

さらに進んだ方法としては、マネーフォワードビジネスカードのように複数のバーチャルカードを発行し、用途別に使い分ける方法もあります。

個人事業主がクレジットカード審査に落ちないためのコツ

個人事業主がビジネスクレジットカードの審査に通過するためには、一般的な個人カードとは異なる準備や対策が必要です。事業の安定性や将来性、申込者自身の信用力など、カード会社が審査で重視するポイントを理解し、適切に対応することで審査通過率を高められます。

ここでは、個人事業主が審査に落ちないためのコツや事前の準備について、具体的に解説します。確実にカードを手に入れるための実践的なアドバイスとして参考にしてください。

それぞれ順に解説します。

開業届や確定申告書など必要書類を事前に準備する

個人事業主がクレジットカードの審査を受ける際、事前に必要書類を準備しておくことが重要です。

カード会社によって要求される書類は異なりますが、一般的には以下のものが必要になります。まず、開業届の控えは事業の実在性を証明する基本書類です。税務署に提出した際の受付印があるものを用意しましょう。

次に、確定申告書は収入を証明する重要な書類です。直近1~2年分の確定申告書B(第一表・第二表)と収支内訳書または青色申告決算書のコピーを準備します。特に青色申告を行っている場合は、より詳細な経営状況が把握できるため、審査において有利に働くことがあります。

さらに、収入証明書類として、所得証明書や納税証明書が求められることもあります。これらは各市区町村の役所で取得できます。事業内容によっては、許認可証や資格証明書のコピーも必要になる場合があります。また、本人確認書類として、運転免許証やパスポート、マイナンバーカードなどの身分証明書も必ず用意しておきましょう。

審査時に事業の実態を示すために、事業用の銀行口座の通帳コピー(過去6か月分程度)や請求書・契約書などの取引実績が確認できる書類があれば、さらに有利です。

代表者の信用情報が審査結果に大きく影響する

個人事業主向けクレジットカードの審査では、事業の実績だけでなく、代表者(申込者本人)の信用情報が決定的な影響を及ぼします。

カード会社は個人信用情報機関(CIC、JICC、全銀協)に照会し、過去の借入状況や返済履歴を確認します。まず重要なのは、他のローンやクレジットカードの返済遅延がないことです。たった一度の延滞でも信用情報に記録され、数年間はその影響が残ります。特に、3か月以上の延滞は重大な「事故情報」として扱われ、審査に大きく影響するため絶対に避けるべきです。

また、複数のカードやローンを短期間に申し込むと、「申込件数が多い」という情報も信用情報に記録されます。これは「借入意欲が高い」と判断される可能性があり、審査に悪影響を及ぼします。重要なカードを申し込む前の3〜6か月は、他のカードやローンの申し込みを控えることをお勧めします。

事業実績が浅い人は個人事業主OKのカードを選ぶ

開業間もない個人事業主や事業実績が浅いフリーランスは、審査条件が比較的緩やかな「個人事業主OK」と明記されているカードを選ぶことが重要です。すべてのビジネスカードが新規開業者に門戸を開いているわけではなく、事業実績や最低年収を要求するカードも少なくありません。

事業実績が浅い場合におすすめなのは、JCB CARD Biz ONE、三井住友ビジネスカード ビジネスオーナーズ、マネーフォワードビジネスカードなどです。これらのカードは「登記簿謄本・決算書不要」「本人確認書類のみで申込可能」と明記されており、開業直後でも審査に通りやすい傾向があります。特にJCB CARD Biz ONEは年会費永年無料ながら還元率も高く、事業実績が浅い個人事業主に人気です。

まずは審査が通りやすいカードで実績を作り、その後ランクアップしていく段階的なアプローチが、事業実績の浅い個人事業主には効果的です。カード利用実績を積み重ねることで信用が構築され、次第により高額な限度額や上位カードへの道が開けていきます。

収入や事業内容の申告は正確かつ誠実に記載する

クレジットカードの審査において、収入や事業内容の申告は正確かつ誠実に行うことが極めて重要です。虚偽の申告は与信審査での信頼性を損なうだけでなく、発覚した場合はカード利用停止や強制解約などの厳しいペナルティを受ける可能性があります。

収入申告の際は、確定申告書や所得証明書と一致する金額を記入しましょう。個人事業主の場合、売上高ではなく「所得」(売上から経費を差し引いた金額)が審査対象となります。特に開業初年度は収入が少ないことが多いですが、現実的な金額を申告することが重要です。将来的な収入見込みや、本業以外の副収入がある場合も正直に申告しましょう。

事業内容についても具体的かつ正確に記載することが大切です。「フリーランス」や「自営業」といった曖昧な表現ではなく、「Webデザイナー」「税理士」「飲食店経営」など、具体的な業種や職種を明記します。

誠実な申告がスムーズな審査につながり、長期的な信用構築の第一歩となることを忘れないでください。審査は一時的なものではなく、カード会社との長い関係の始まりと考え、正直に対応することが最良の戦略です。

個人事業主向けクレジットカード導入後の活用テク

ビジネスクレジットカードを入手したら、その機能を最大限に活用して事業効率を高めることが重要です。単なる支払いツールとしてだけでなく、経費管理の効率化、節税対策、コスト削減など、多角的な活用法を知ることで、カードがビジネスの強力な味方になります。

ここでは、個人事業主がクレジットカードを導入した後の具体的な活用テクニックを紹介します。日々の業務効率を高め、事業成長を加速させるためのヒントとして参考にしてください。

それぞれ順に解説します。

会計ソフトと連携させれば日々の仕訳も省力化できる

個人事業主がビジネスクレジットカードを最大限に活用するには、会計ソフトとの連携が鍵となります。手作業での入力に比べ、会計ソフト連携によって仕訳作業は格段に効率化され、時間の節約とミス防止につながります。

特にAPIを利用した自動連携に対応しているカードなら、カード利用データが自動的に会計ソフトに取り込まれるため、毎月の経理作業が大幅に省力化されます。

自動連携に対応していないカードでも、CSV形式での明細ダウンロード機能があれば、それを会計ソフトにインポートすることで手入力の手間を大幅に削減できます。この場合、毎月決まった日に明細をダウンロードし、会計ソフトに取り込む習慣をつけることが大切です。

経費分類を自動化すれば確定申告が格段にラクになる

ビジネスクレジットカードと会計ソフトを連携させる最大のメリットは、経費分類の自動化による確定申告作業の効率化です。正しく設定すれば、年間を通じての経費分類が自動的に行われ、確定申告期間のドタバタを大幅に軽減できます。

まず重要なのは、会計ソフト側での「勘定科目の自動割り当てルール」の設定です。

たとえば「Amazon」の支出は「消耗品費」、「〇〇ホテル」は「旅費交通費」など、頻繁に利用する取引先ごとに勘定科目を事前に設定しておくと、同じ取引先への支払いは自動的に同じ勘定科目に分類されます。

また、月末や四半期ごとに会計ソフトの経費分類を確認し、必要な修正を行う習慣をつけることも重要です。特に、季節性のある事業や成長フェーズの事業では、支出パターンが変化することがあるため、定期的な見直しが必要です。

確定申告時には、年間を通じて整理された経費データがあるため、慌てて領収書を探し回ったり、勘定科目に悩んだりする時間が大幅に削減されます。これにより、本業により多くの時間を割けるようになります。

年会費や手数料は事業経費として計上できる

ビジネスクレジットカードの年会費や各種手数料は、事業のために使用している限り、原則として経費として計上できます。この点を理解して活用すれば、税負担の軽減にもつながります。

年会費は「支払手数料」勘定で処理するのが一般的です。ただし、プライベートでも使用している場合は、事業使用分の割合に応じて按分する必要があります。たとえば、カードの利用額の70%が事業用、30%が私用であれば、年会費の70%のみを経費として計上できます。

なお、経費計上のタイミングは実際に支払いが発生した時点です。年会費は請求月の経費、リボ払い手数料は各月の支払時に計上します。これらの経費を適切に計上することで、課税所得を適正に減らし、税負担を軽減できます。

事業用の支払いは極力カードに集約して明細管理を一本化

個人事業主がビジネスカードを最大限に活用するコツは、事業関連の支払いをできる限りカード決済に集約することです。これにより、経費管理が一元化され、現金出納帳の記帳作業や領収書の管理が大幅に簡略化されます。オフィス賃料、光熱費、通信費、ソフトウェア利用料、広告費、仕入れなど、可能な限りすべての経費をカード払いにすることで、月末のカード明細が事実上の経費台帳となります。カード決済の集約により、会計ソフトとの連携も効率化されます。すべての取引が自動的に会計ソフトに取り込まれるため、手入力の手間が省け、入力ミスも減少します。

また、カード支払いの一元化によって、ポイントやマイルも効率良く貯まります。事業規模が大きければ大きいほど、集約によるポイント還元のメリットも大きくなります。

ただし、カード払いの集約には限度額の管理も重要です。特に事業拡大期は利用額が急増する可能性があるため、限度額に余裕のあるカードを選ぶか、複数のカードを併用する戦略が効果的です。

サブスクや広告費など定額支払いをカードにまとめて管理

個人事業主が管理すべき経費の中でも、特に煩雑になりがちなのがサブスクリプションサービスや定期的な広告費などの定額支払いです。これらをすべてビジネスクレジットカードにまとめることで、支払い忘れを防ぎ、経費の可視化と予算管理が格段に向上します。

さらに、カード明細と会計ソフトを連携させれば、これらの支出が自動的に適切な勘定科目に分類されるため、月末や年度末の経理処理も効率化できます。カードの更新時期が近づいたら、自動更新されないサービスについては新しいカード情報に更新することを忘れないようにしましょう。

また、定期的に利用状況を見直し、使っていないサービスや重複しているサービスがないか確認することも重要です。無駄なサブスクリプションを解約することで、年間数万円から数十万円のコスト削減が可能になることもあります。

このような定額支払いの一元管理は、事業規模が大きくなるほど効果的です。

ポイント還元を事業費に再投資すればコスト削減に

ビジネスクレジットカードで貯まったポイントやマイルは、適切に活用すれば事業コストの削減や業務効率化に大きく貢献します。ポイント還元を事業費に再投資する戦略的な方法を知ることで、カードの価値を最大化できます。

まず基本的な活用法として、オフィス備品や消耗品の購入があります。たとえば、JCB CARD Biz ONEで貯めたOki Dokiポイントは、Amazonギフト券に交換して文具やIT機器などを購入できます。年間数百万円の経費をカード決済していれば、数万円相当のポイントが貯まるため、無視できない節約効果があります。

マイルが貯まるカードを利用している場合は、出張時の航空券に充当するのが効果的です。セゾンプラチナ・ビジネス・アメックスのJALマイル還元(最大1.6875%)やラグジュアリーカード チタンの航空マイル還元を活用すれば、出張コストを大幅に削減できます。特に海外出張が多い事業者には大きなメリットとなります。

また、カード会社独自のポイントプログラムを活用する方法もあります。たとえば、アメリカン・エキスプレス・ビジネス・ゴールド・カードのメンバーシップ・リワード・ポイントは、ビジネス関連の商品やサービスと交換できます。専門分野の書籍購入や、オンライン講座の受講費用に充てれば、スキルアップや情報収集のコストを抑えられます。

ポイント還元を最大化するには、ポイントアップモールやキャンペーンも積極的に活用すべきです。たとえば、JCB CARD Biz ONEのポイントモール経由の購入で最大21倍のポイントが付く特典を利用すれば、通常よりもはるかに効率良くポイントを貯められます。

ただし、ポイント目的で不要な支出をしないよう注意することも重要です。あくまでも必要な経費をカード決済した結果として得られるポイントを有効活用する姿勢を保ちましょう。

ガソリン代・高速代はETCカードや提携特典で賢く節約

移動の多い個人事業主にとって、ガソリン代や高速道路料金は大きな経費項目です。ビジネスクレジットカードのETCカード機能や提携特典を活用すれば、これらの経費を効率的に管理しながら大幅な節約も可能です。

まず、ETCカードの発行枚数と費用に注目しましょう。JCB CARD Biz ONEやライフカードビジネスライトプラスは年会費・発行手数料ともに無料でETCカードを発行できます。

複数の車両を使用する事業者には、アメリカン・エキスプレス・ビジネス・ゴールド・カード(20枚まで)やapollostationPLATINUM BUSINESS(最大5枚)のように、複数枚のETCカードを無料発行できるカードが便利です。

ETCカードの利用でもポイントが貯まるのが基本ですが、さらに特典があるカードも選びましょう。2025年秋より取り扱い開始予定のマネーフォワードビジネスカードのETCカードは、通常のカード利用と同じ1%の還元率が適用されます。apollostation PLATINUM BUSINESSは出光SSでのガソリン・軽油購入で1リットルあたり2円の割引が適用され、実質最大2%の還元率となります。ガソリンスタンド提携カードも節約に効果的です。たとえば、楽天ビジネスカードと楽天ポイントカードを連携させれば、提携ガソリンスタンドでの給油で高還元率が期待できます。

また、高速道路料金の節約には、JCB CARD Biz ONEやapollostationPLATINUM BUSINESSなど、JCBの高速道路料金割引プログラムに対応したカードが有利です。ETCカードを活用する最大のメリットは、領収書管理の手間削減です。ETCの利用明細がカード会社から提供されるため、従来のように料金所で発行される領収書を保管する必要がなくなります。これは確定申告時の証憑管理を大幅に効率化します。さらに、ETCカードごとに利用明細がわかれるため、複数の車両や複数のドライバーの経費管理も容易になります。

個人事業主向けクレジットカードに関するよくある質問

個人事業主としてビジネスクレジットカードを検討する際、さまざまな疑問や不安が生じるものです。申込条件やカードの使い方、税務上の取り扱いなど、知っておきたいポイントは数多くあります。ここでは、個人事業主からよく寄せられる質問とその回答をまとめました。カード選びや活用方法に悩んでいる方は、ぜひ参考にしてください。

開業前でも個人事業主としてカードは作れますか?

開業前でも個人事業主向けクレジットカードを作ることは可能ですが、いくつか注意点があります。まず、多くのビジネスカードは「開業済み」であることを前提としているため、厳密には開業届を提出した後の申し込みが望ましいです。ただし、実際には「開業予定」として申し込み、会社員時代の収入を申告することで審査に通る場合もあります。

特に、JCB CARD Biz ONEやライフカードビジネスライトプラスなど、審査基準が比較的緩やかなカードであれば可能性が高まります。申込書の職業欄には「個人事業主(予定)」と記載し、備考欄に開業予定日や事業内容を具体的に記入すると良いでしょう。

また、開業前であれば、現在の勤務先情報や年収をしっかりと記入することが重要です。安定した収入があることをアピールできれば、審査通過の可能性が高まります。ただし、完全な起業準備段階で事業計画のみの場合は、一般の個人カードを先に作っておき、開業後にビジネスカードに切り替える方が確実です。

年会費の高いプレミアムビジネスカードは、開業後の申し込みをお勧めします。なお、副業として個人事業を始める場合は、本業の安定収入があることを示せば、審査が有利になることが多いです。開業前の段階では、カード会社のコールセンターに事前に問い合わせて、申込可能かどうかを確認することも一つの方法です。

個人事業主が審査に通りやすいカードの特徴は?

個人事業主が審査に通りやすいカードには、いくつかの共通した特徴があります。まず、「登記簿謄本・決算書不要」「本人確認書類のみで申込可能」と明記されているカードは審査のハードルが低めです。JCB CARD Biz ONE、三井住友ビジネスカード ビジネスオーナーズ、ライフカードビジネスライトプラスなどがこれに該当します。

次に、年会費が無料または低額のカードは、一般的に審査基準も比較的緩やかな傾向があります。年会費永年無料のJCB CARD Biz ONEやGMOあおぞらビジネスクレジットカードは、開業間もない個人事業主でも審査に通りやすいと言われています。

国際ブランドについては、一般的にAmexやダイナースクラブよりも、Visa、Mastercard、JCBの方が審査のハードルが低い傾向があります。特に副業やフリーランスとして活動している場合は、「副業・フリーランスも申込可能」と明記されているカードを選ぶことが重要です。三井住友ビジネスカード ビジネスオーナーズや楽天ビジネスカードなどが該当します。

さらに、すでに口座を持っている銀行系のカードは審査が有利になることもあります。最後に、申込時のポイントとして、年収や事業内容を正確に記入し、連絡先は必ず繋がる番号を記載することで、スムーズな審査につながります。

個人カードと分けないことに問題はありますか?

個人カードと事業用カードを分けないことには、いくつかの重大な問題があります。最も大きな問題は、経費と私費の区別が曖昧になり、確定申告や税務管理が複雑化することです。

たとえば、同じカードで事業用の文具を購入し、その後家族との食事にも使用した場合、どの支出が経費でどれが私費なのかを後から振り分ける作業が必要になります。これは時間的な負担だけでなく、ミスのリスクも高めます。

税務調査の際にも混同が疑われやすく、「家事関連費」として経費性を否認される可能性が高まります。特に問題になりやすいのは飲食費や旅行費などです。このようなリスクを避けるためには、完全に別のカードを用意するのがベストです。また、個人破産と事業破産の影響範囲を区別する上でも、カードは分けておくべきです。

さらに、個人カードには基本的に経費管理機能や会計ソフト連携機能がないため、事業運営の効率化という観点からも不利です。結論として、多少の手間とコストがかかっても、個人用と事業用でカードを分けて管理することを強くお勧めします。

ポイントやマイルはプライベートに使っても問題ない?

ビジネスクレジットカードで貯まったポイントやマイルを私的に使用することは、基本的には問題ありません。これは法的に「経済的利益」として扱われ、カード利用時点ですでに適切に経費処理されているためです。

つまり、事業経費としてカード決済した際に、その金額は全額経費として計上済みであり、その結果として発生するポイントやマイルは「おまけ」の扱いとなります。実際に国税庁の見解でも、一般的なポイント還元やマイル還元は課税対象として扱われていません。ただし、過度に高額なポイント還元やキャッシュバックについては、一部を雑所得として申告する必要がある場合もあるため注意が必要です。

結論として、個人事業主がビジネスカードで貯めたポイントやマイルを私的に使用すること自体に法的問題はありませんが、事業の成長と節税を両立させたい場合は、一部を事業に再投資する選択肢も検討すると良いでしょう。

ETCカードだけを発行できる法人カードはありますか?

ETCカードのみを発行できる法人カードや個人事業主向けカードは、一般的には存在しません。ETCカードは通常、クレジットカード(親カード)の付帯サービスとして発行されるものであり、親カードなしで単独発行することはできません。

しかし、ETCカードをメインで使いたい個人事業主には、いくつかの選択肢があります。まず、年会費無料のビジネスカードを作り、そのETCカードのみを積極的に利用する方法です。JCB CARD Biz ONE(一般)は年会費永年無料で、ETCカードも無料発行できるため、実質的にETCカードのみの運用が可能です。

また、三井住友ビジネスカード ビジネスオーナーズも年会費永年無料で、ETCカードは初年度無料、翌年度以降も年1回でも利用があれば年会費無料となります。次に、ETCカードの発行枚数が多いカードを選ぶ方法もあります。

なお、最近では一部のETCパーソナルカードが法人名義でも申し込める場合がありますが、これらは高速道路料金の支払いのみに利用でき、ガソリンスタンドなど他の決済には使えません。事業用としてETCカードを主に使いたい場合は、年会費無料のビジネスカードを選び、そのETCカードを活用するのが最も効率的な方法です。